Сделать возвратные документы поставщику 1с

Операции возврата товаров всегда вызывают множество вопросов, и в данной статье мы остановимся на возвратах товаров поставщику и отражении этих операций в программе «1С:8 Управление торговым предприятием».

Возврат товаров может происходить до или после оплаты денежных средств поставщику. Рассмотрим ситуацию, когда был приобретен товар у поставщика на сумму 2000 грн. в т. ч. НДС.

Для получения более подробной информации используйте следующие контакты. Соглашение об услугах также может быть названо Договором об оказании услуг. Заказы принимаются через интернет-магазин, электронную почту или доставку почтой. Положения, отступающие от условий, могут быть согласованы в договоре купли-продажи или договоре об оказании услуг. Отличительные положения в договоре купли-продажи или контракте на обслуживание имеют приоритет над условиями деловых условий. Коммерческие условия являются неотъемлемой частью соглашения о продажах или услугах.

Товар был отгружен покупателю в полном объеме, была произведена оплата за весь товар поставщику и оформлены налоговые документы. Позже выяснилось, что половина товара бракована, и необходимо произвести возврат товара поставщику.

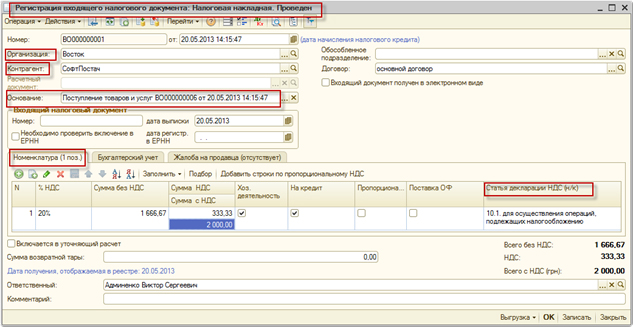

Поступление товаров на склад отразим в программе с помощью документа . Покупатель является плательщиком НДС, поэтому отразим поступление входящей налоговой накладной. У покупателя возникает кредиторская задолженность по счету 631 на сумму 2000 грн.

Договор купли-продажи, соглашение об обслуживании и бизнес-условия разрабатываются на чешском языке. На основании регистрации клиента, сделанной на веб-сайте, клиент может получить доступ к своему пользовательскому интерфейсу. Из пользовательского интерфейса клиент может заказать услуги и товары. При регистрации на веб-странице и при заказе товаров заказчик обязан предоставить всю информацию правильно и правдиво. Данные, указанные в учетной записи пользователя, обязаны клиентом обновлять любые изменения.

Данные, предоставленные Клиентом в учетной записи пользователя и при заказе товаров или услуг, считаются Подрядчиком правильными. Клиент не имеет права разрешать использование учетной записи Пользователя третьим лицам. Подрядчик может отменить учетную запись пользователя, особенно если клиент нарушает свои обязательства по договору купли-продажи или контракту на обслуживание, или когда веб-сайт или веб-интерфейс магазина обновлен или технически сложно конвертировать существующие учетные записи пользователей.

Проводки документа «Поступление товаров и услуг» :

![]()

Отразим возникновение налогового кредита с помощью документа (операция «Налоговая накладная» ), который можно ввести на основании документа «Поступление товаров и услуг»

Клиент подтверждает, что учетная запись пользователя может быть недоступна непрерывно, особенно в отношении необходимого обслуживания аппаратного и программного обеспечения поставщика. соответственно. необходимое обслуживание аппаратного и программного обеспечения третьих сторон. Все презентации товаров и услуг, размещенные в веб-интерфейсе магазина, являются информативными, и поставщик не обязан заключать договор купли-продажи или договор на выполнение услуг, связанных с этими товарами и услугами.

Веб-интерфейс магазина содержит информацию о товарах и услугах и, в некоторых случаях, включая цены. Для других товаров и услуг, где цена отсутствует в списке, необходимо обратиться к поставщику за специальным предложением. Цены указаны без учета налога на добавленную стоимость и всех соответствующих сборов. Цены остаются в силе в течение времени, которое они отображаются в веб-интерфейсе магазина. Это положение не ограничивает способность поставщика заключать договор купли-продажи на индивидуально согласованные условия.

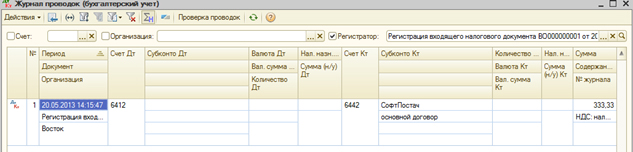

Проводки документа «Регистрация входящего налогового документа» :

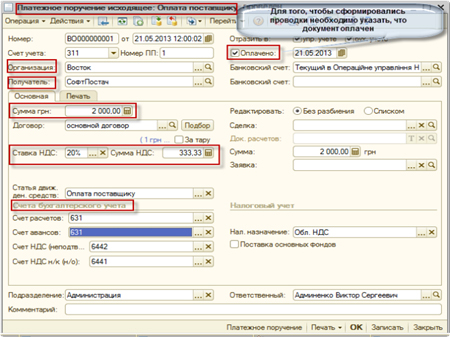

Оплату кредиторской задолженности отразим с помощью документа операция «Оплата поставщику» .

Веб-интерфейс магазина иногда также содержит информацию о расходах, связанных с упаковкой и доставкой товаров. Для заказа товаров или услуг форма заказа будет заполнена заказчиком в веб-интерфейсе магазина или отправлена электронным или наземным почтовым переводом. Заказы, отправленные в электронном виде или почтовыми отправлениями, могут не приниматься, если они не являются индивидуальным заказом в соответствии с конкретным предложением, выпущенным в соответствии с предыдущим требованием. Способ оплаты покупной цены - это всегда банковский перевод в виде депозита на основании выданного авансового счета со сроком погашения от 7 до 14 дней.

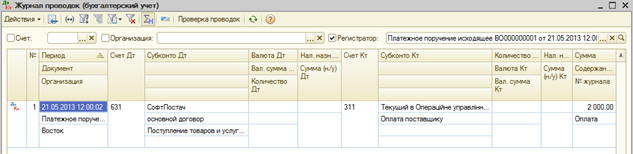

Проводки документа «Платежное поручение исходящее» :

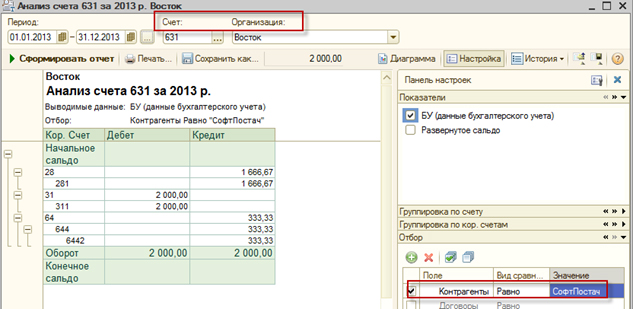

Таким образом, кредиторская задолженность полностью погашена. Это можно проверить в отчете «Анализ счета» с отбором по 631счету.

Цена покупки никогда не может быть выплачена наличными. Форма заказа обычно включает информацию о: заказанных товарах или услугах, способе оплаты покупной цены, подробностях требуемого способа доставки и информации о расходах, связанных с доставкой товара. Прежде чем отправлять заказ поставщику, клиент может проверить и изменить данные, введенные клиентом в заказе, даже в том, что касается возможности того, чтобы клиент идентифицировал и исправил ошибки, возникающие при вводе данных в заказ. Заказчик также может отправить заказ через электронную или наземную почту.

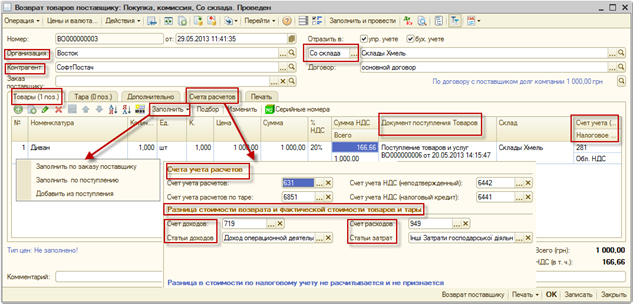

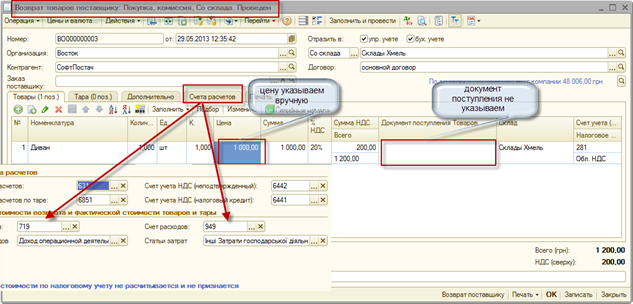

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику» (операция «Покупка, комиссия» ). В данном примере вернем поставщику одну единицу приобретённого товара на сумму 1000,00 грн. в т. ч. НДС.

Предположим, что нам известен документ в системе, по которому было произведено поступление товара, который нам необходимо вернуть. Нужно открыть список документов «Поступление товаров и услуг» и найти нужный документ, для более быстрого и удобного поиска можно воспользоваться кнопкой «Отбор и сортировка» .

Информация, указанная в заказе, считается поставщиком правильной. После получения заказа Подрядчик подтверждает эту квитанцию Клиентом по электронной почте на адрес электронной почты Клиента, указанный в пользовательском интерфейсе или в заказе. Поставщик всегда имеет право в зависимости от характера заказа запросить у клиента дополнительное подтверждение заказа. Договорные отношения между поставщиком и клиентом возникают из-за доставки заказа, полученного подрядчиком клиенту электронной или наземной почтой, на адрес электронной почты клиента.

На основании найденного документа, с помощью функции «Ввод на основании» вводим документ «Возврат товаров поставщику» .

Также документ «Возврат товаров поставщику» можно заполнить с помощью механизма «Заполнить по поступлению» в документе. При этом в документе автоматически устанавливаются цены, которые зафиксированы в документе поступления и документ поступления указывается в табличной части «Товары» .

Клиент соглашается использовать удаленные средства связи при заключении договора купли-продажи или соглашения об оказании услуг. Все заказы по электронной почте рекомендуется отправлять на ваш адрес электронной почты, иначе вы не можете гарантировать получение или подтверждение своего заказа. Затраты, понесенные клиентом при использовании дистанционных средств связи в связи с заключением договора купли-продажи или договора на предоставление услуг, оплачиваются самим клиентом, и эти затраты не должны отличаться от стандартной ставки.

Если мы возвращаем товар по нескольким накладным, то для автоматического заполнения табличной части документа используется кнопка «Добавить из поступления» . Заполнение производится последовательно, сначала из одного документа потом из второго и т.д.

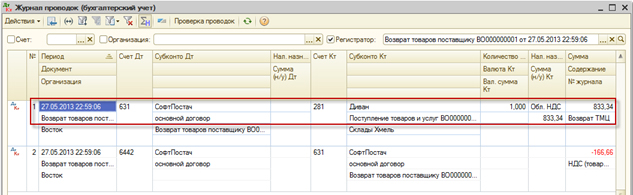

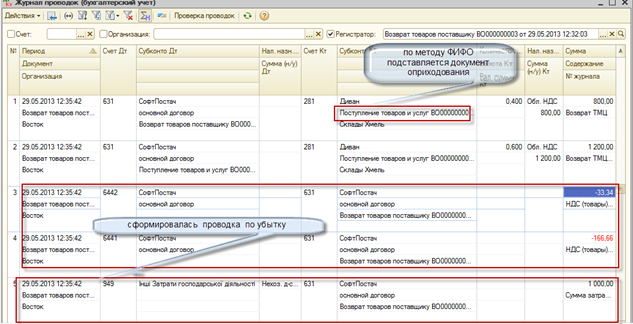

Проводки документа:

Если клиент заинтересован в заключении договора иным образом, чем через заказ, сделанный через форму заказа, поставщик может связаться по электронной почте, по телефону или по суше. В этом случае договор будет заключен на основании предложения о заключении договора, заключенного поставщиком, в виде заказа, направленного на адрес электронной почты, указанный клиентом при контакте с поставщиком. Затем договор о предоставлении услуг устанавливается путем предоставления согласия заказчиком на предложение о заключении договора заказчиком.

Такой подход позволит Вам полностью автоматизировать процесс возврата товаров поставщику и избежать ошибок.

Если в документе не указать параметр «Документ поступления» и заполнить документ вручную, то списание товаров произойдет по методу партионного учета, установленного в управленческой учетной политике организации. Возникающая разница между закупочной ценой и ценой возврата, учитывается на затратах или доходах предприятия.

Если клиент отменяет заказ в течение 1 часа, Подрядчик может отменить заказ, если Клиент не понес никаких затрат или обязательств с третьими лицами. Аннулирование может быть отправлено по электронной почте или по телефону. При отмене заказа вы должны ввести свое имя, адрес электронной почты и номер заказа. В соответствии с Договором на оказание услуг, который также может быть назван Договором об оказании услуг, Подрядчик обязуется предоставить Заказчику Заказную услугу, и Клиент обязуется предоставить Поставщику согласованную цену в полном объеме в соответствии с условиями, изложенными в Статье 5 Условий.

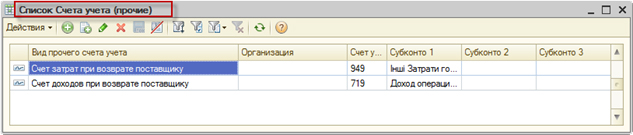

Аналитические счета доходов и расходов указываются на закладке «Счета расчетов» . В налоговом учете разница между ценами не отражается ни в доходах, ни в расходах.

По умолчанию можно установить счета учета и статью налоговой декларации по прибыли в регистре сведений « Счета учета (прочие)» .

Поставщик может предоставлять услуги через третьих лиц. Клиент соглашается с тем, что характеристики услуги могут измениться даже после заключения договора. Любые изменения будут внесены клиенту заранее. 5 В случае предоставления на месте работы у заказчика все связанные с этим мероприятия учитываются в этой работе.

В случае заказа товара клиент обязан оплатить поставщику вместе с покупной ценой расходы, связанные с упаковкой и доставкой товара в согласованной сумме. Если не указано иное, далее понимается цена покупки и затраты, связанные с доставкой товара. В случае заказа услуг цена оплачивается на основе электронного резервного счета поставщика, до четырнадцати дней после доставки клиенту, но не позднее, чем за семь дней до запланированного начала обслуживания. В случае, если авансовый счет выдается подрядчиком менее чем за семь дней до запланированного начала обслуживания, он выплачивается немедленно.

Также в документе «Поступление товаров и услуг» предусмотрена ручная корректировка цены, по которой мы возвращаем товар без указания документа поступления.В таком случае сформируются проводки по доходам или убыли в зависимости, от того, изменилась ли цена в большую или меньшую сторону.

Например, товар поступил на склад на сумму 2000,00 грн. в т. ч. НДС, а возвращаем, в силу каких-то обстоятельств, по 1000,00 грн. в т. ч. НДС.

Если у клиента нет своевременной оплаты, поставщик не обязан предоставлять услугу. В случае многодневного обслуживания цена, оплачиваемая клиентом, не включает стоимость проживания на месте. Затраты, непосредственно связанные с курсом обслуживания, могут быть включены. В случае безналичного платежа Клиент обязан оплатить покупную цену вместе с символом переменной оплаты. В случае безналичного платежа обязанность Покупателя оплатить покупную цену выполняется, когда соответствующая сумма зачисляется на счет Исполнителя.

Поставщик имеет право, в частности в том случае, если заказчик не получит дополнительного подтверждения заказа, запросит оплату полной покупной цены до отправки товара клиенту. Любые скидки на цену товаров, предоставляемых поставщиком клиенту, не могут быть объединены. Цена должна быть применена перед отправкой заказа. Если это принято в ходе торгов или если это предусмотрено общеобязательными правовыми нормами, поставщик выдает клиенту счет-фактуру - счет-фактуру в отношении платежей, произведенных по договору купли-продажи или договора на обслуживание.

Проводки документа:

Для того, чтобы откорректировать сумму налогового кредита на основании документа «Возврат поставщику» необходимо провести документ «Регистрация входящего налогового документа» с операцией «Расчет корректировки (возврат)» .

Налоговый документ - счет-фактура выдается поставщиком клиенту после уплаты полной стоимости заказа и отправляется в электронном виде на электронный адрес клиента. В случае задержки Клиента в выплате денежных требований Подрядчик имеет право на проценты по просроченной оплате в размере 0, 5% от суммы, причитающейся за каждый день просрочки. Контракт вступает в силу, когда выполняется хотя бы одно из следующих условий: клиент подтверждает свою заинтересованность по телефону, клиент будет присутствовать на услуге, услуга будет урегулирована.

Возврат товара поставщику в программах 1С на седьмой платформе и на восьмых платформах несколько отличается друг от друга. Чтобы это проиллюстрировать, попробуйте отгадать загадку.

Шел мужик по базару и купил лапоть за 50 рублей. Пошел дальше и видит, что другой продавец продает такой же лапоть за 10 рублей. Мужик покупает лапоть за 10 рублей, возвращается к первому продавцу и возвращает ему лапоть за 50 рублей. Вопрос - какова стоимость лаптя оставшегося у мужика?

При заказе услуги на определенную дату заказчик обязуется выполнить заданный срок без дополнительного подтверждения от поставщика. В случае, если услуга не используется до момента обслуживания, и у клиента не будет не менее 3 рабочих дней с момента получения услуги, право на предоставление услуги будет прекращено.

Чтобы выйти из договора купли-продажи или контракта на обслуживание, клиент должен использовать шаблон, предоставленный поставщиком по просьбе клиента. Поставщик может в любой момент частично или полностью отказаться от договора на обслуживание, в частности, если он изменяет характер услуги или отменяет услугу. Поставщик обязан уведомить Клиента об этом факте как минимум за пять рабочих дней. В случае выхода из договора купли-продажи в соответствии со статьей 2 Коммерческого условия договор купли-продажи аннулируется с самого начала.

Если Вы считаете, что стоимость оставшегося лаптя 10 рублей, то Вы и правы и нет одновременно.

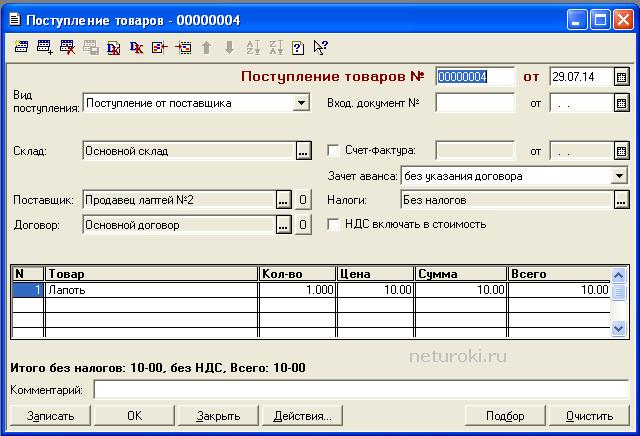

Чтобы доказать, что мужик остался с лаптем, который стоит 10 рублей, воспользуемся программой «Бухгалтерский учет, редакция 4.5» на платформе «1С:Предприятие 7.7»

Покупка лаптя за 50 рублей в программе «Бухгалтерский учет, редакция 4.5»

Товар должен быть возвращен поставщику в течение трех дней после его выхода из поставщика. Если товар не будет возвращен вовремя, поставщик не сможет вернуть его поставщику, тем самым погасив требование клиента о возврате товара и его снятии. Если Клиент отказывается от Договора купли-продажи, Клиент несет расходы, связанные с возвратом Товара Поставщику, даже если товар не может быть возвращен их обычным почтовым маршрутом. В случае выхода в соответствии со Статьей 2 Условий ведения бизнеса, Подрядчик возвращает средства, полученные от Клиента, в течение тридцати дней после изъятия из Договора купли-продажи или Сервисного договора Клиентом таким же образом, как Поставщик принял от Клиента.

Покупка лаптя за 10 рублей в программе «Бухгалтерский учет, редакция 4.5»

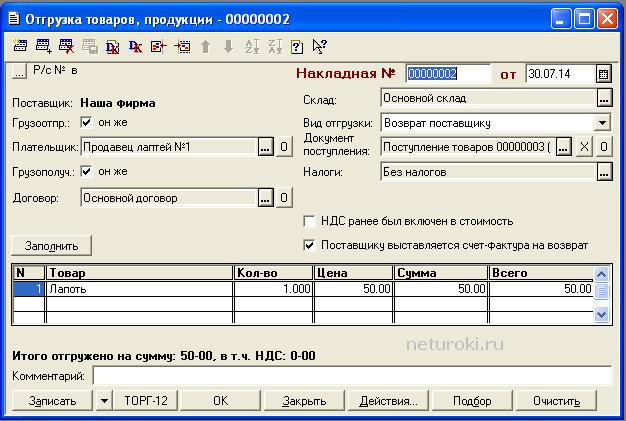

Возврат лаптя за 50 рублей в программе «Бухгалтерский учет, редакция 4.5»

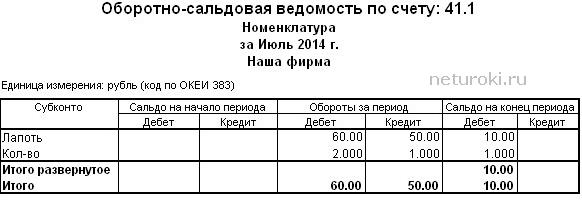

Оборотно-сальдовая ведомость по счету 41.1 в программе «Бухгалтерский учет, редакция 4.5»

Из оборотно-сальдовой ведомости в программе «Бухгалтерский учет, редакция 4.5» на платформе «1С:Предприятие 7.7» мы видим, что мужик остался с одним лаптем стоимостью 10 рублей!

Теперь проведем аналогичные операции в программе «Бухгалтерия предприятия, редакция 3.0» на платформе «1С:Предприятие 8.3»

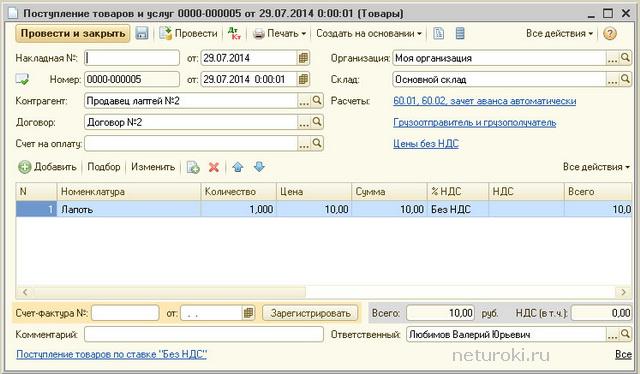

Покупка лаптя за 50 рублей в программе «Бухгалтерия предприятия, редакция 3.0»

Покупка лаптя за 10 рублей в программе «Бухгалтерия предприятия, редакция 3.0»

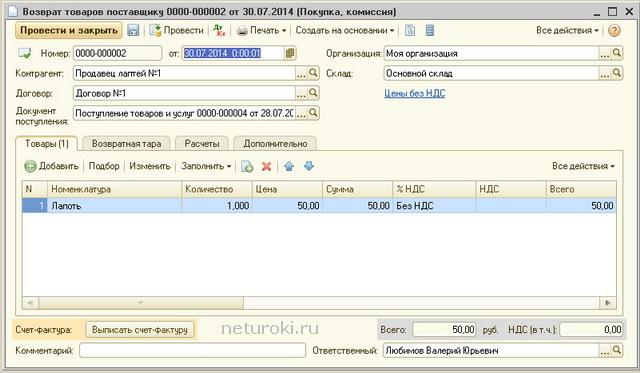

Возврат лаптя за 50 рублей в программе «Бухгалтерия предприятия, редакция 3.0»

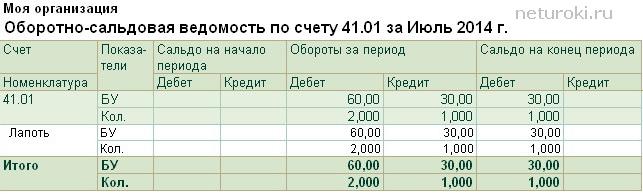

Оборотно-сальдовая ведомость по счету 41.1 в программе «Бухгалтерия предприятия, редакция 3.0»

Из оборотно-сальдовой ведомости в программе «Бухгалтерия предприятия, редакция 3.0» на платформе «1С:Предприятие 8.3» мы видим, что мужик остался с одним лаптем стоимостью 30 рублей!

Так какова же стоимость лаптя оставшегося у мужика - 10 или 30 рублей?

p.s. В опытах с лаптями принимали участие программы «Бухгалтерский учет, редакция 4.5» релиз 7.70.583 на платформе «1С:Предприятие 7.7» и «Бухгалтерия предприятия, редакция 3.0» релиз 3.0.34.14 на платформе «1С:Предприятие 8.3».