Обратная реализация поставщику проводки в 1с 8.3. НДС с возвратов: отражение в «1С:Предприятии. Как составляется акт сверки взаиморасчета

Для отражения данной хозяйственной операции в 1С 8.3 Бухгалтерия 3.0 предусмотрен документ Возврат товара поставщикам . Документ находится в разделе Покупки → Возвраты поставщикам:

Данным документом в 1С 8.3 можно отразить в учете следующие операции:

- Возврат товаров и материалов;

- Возврат тары;

- Возврат оборудования;

- Возврат материалов из переработки:

Как сделать возврат товаров после принятия к учету в 1С 8.3

Способ 1

Чтобы выполнить данную операцию, при создании документа возврата из предложенного списка выбираем Покупка, комиссия. В открывшемся документе заполняем шапку документа. Указываем от кого, кому возвращаем ТМЦ, и по какому документу получали ТМЦ. Для заполнения табличной части Товары можно воспользоваться одним из следующих вариантов:

- Вариант № 1. Для заполнения табличной части документа воспользуемся кнопкой Добавить или кнопкой Подбор . Указываем номенклатуру, которую надо вернуть поставщику:

- Вариант № 2. Для заполнения воспользуемся кнопкой Заполнить → Заполнить по поступлению:

Табличная часть будет заполнена номенклатурой из документа поступления, указанного в шапке документа:

Оставим только ту номенклатуру и в том количестве, в котором будем возвращать поставщику. Остальную номенклатуру удалим из документа. Документ возврата товаров в 1С 8.3 готов:

Если нужно вернуть поставщику ТМЦ, которые приходовались по разным документам поступления, то выполняем следующие действия.

- Заполняем документ по первому документу поступления, как рассказано выше;

- Затем еще раз используем кнопку Заполнить и Добавить из поступления ;

- Выбираем нужный документ поступления. Информация из документа добавляется к уже имеющимся ТМЦ в документе возврата:

Способ 2

Есть еще один вариант оформления документа возврата в 1С 8.3. Для этого можно использовать механизм Создать на основании . В журнале документов поступления выбираем документ, которым приходовали ТМЦ, подлежащие возврату. Нажимаем Создать на основании , выбираем Возврат товара поставщику :

Документ будет заполнен информацией, содержащейся в документе поступления. Вносим необходимые корректировки в табличную часть. Оставляем ту номенклатуру, которую будем возвращать. И документ возврата готов:

Как провести возврат товаров и материалов, не принятых к учету в 1С 8.3

Рассмотрим ситуацию, когда в момент приемки весь товар оказался с браком. Бракованная партия не будет приниматься к учету и возвращается поставщику.

Пример: 20.06.2016г. ООО «Успех» получило от поставщика ООО «Технодрайв» партию ручек – «Ручка шариковая» в количестве 100 шт. по цене 15 руб. в том числе НДС. Весь товар оказался с браком.

Рассмотрим пошагово какие действия мы должны выполнить в 1С Бухгалтерия 3.0.

Шаг 1

Регистрируем накладную в 1С 8.3. Необходимо на забалансовый счет 002. Данную операцию в базе 1С Бухгалтерия 3.0 (8.3) оформляем с помощью документа Поступление товаров . Счет учета в документе указываем 002 Товарно-материальные ценности, принятые на ответственное хранение:

Так как товар не принимаем к учету, то и «входной» НДС учитывать не должны. Поэтому в табличной части указываем полную стоимость товара с НДС, а в колонке % НДС укажем Без НДС. Регистрировать счет-фактуру не требуется.

Шаг 2

Оформляем документ Возврат товара в 1С 8.3. Воспользуемся механизмом Создать на основании и оформим документ возврата:

Все поля документа в 1С 8.3 заполнились автоматически. Убеждаемся все ли верно заполнено и проводим документ. Выписывать счет-фактуру не требуется.

Как сделать возврат тары поставщику в 1С 8.3

Возврат поставщику возвратной тары в 1С 8.3 оформляется аналогично возврату ТМЦ. Так же из выпадающего списка выбираем Покупка, комиссия. Далее будем заполнять в табличной части закладку Тара. Для заполнения воспользуемся любым из вариантов, описанных выше:

Как оформить возврат оборудования в 1С Бухгалтерия 3.0 (8.3)

Все описанное выше справедливо и для возврата оборудования. Чтобы выполнить данную операцию в 1С 8.3 из выпадающего списка выбираем Оборудование:

Все последующие действия ничем не отличаются от действий, описанных для оформления возврата ТМЦ.

Как сделать возврат из переработки в 1С 8.3

Для выполнения данной хозяйственной операции из предложенного списка выбираем Из переработки. Далее повторяем действия, описанные для возврата ТМЦ.

Как оформить возврат товаров розничной торговли поставщику в 1С 8.3

Товар из розницы, учитываемый по продажной стоимости, списывается с балансового учета со счета 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости)» или 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)». При возврате из розницы необходимо списать торговую наценку. Торговая наценка списывается записью «красное сторно». В 1С 8.3 все это можно оформить документом Возврат поставщику.

Пример. 20.06.2016г. ООО «Успех» получило от поставщика ООО «Технодрайв» партию ручек – «Ручка шариковая» в количестве 200 шт. по цене 15 руб. в том числе НДС. Товар оприходован на розничный склад. Розничная цена продажи 35 руб. Было решено, 22.06.2016г. вернуть товар поставщику:

Смотрим проводки по возврату поставщику в 1С 8.3. На счете 42.01 отражена торговая наценка:

Сформируем документ Возврат поставщику:

Посмотрим проводки по возврату товаров поставщику в 1С 8.3. Как и говорилось выше, торговая наценка сторнируется документом возврата:

Если вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем вам пройти наш профессиональный курс «

Если товар не соответствует условиям договора или оказался некачественным, то покупатель вправе вернуть его поставщику. Оформление возврата товара поставщику в 1С имеет ряд особенностей, которые мы рассмотрим в данной публикации.

Вы узнаете:

- как сделать возврат товара поставщику в 1С 8.3 Бухгалтерия;

- какими документами необходимо воспользоваться;

- какие проводки по возврату поставщику формируются в 1С 8.3.

На что необходимо обратить внимание при возвратах поставщику в 1С 8.3

Оформление операции возврата поставщику в 1С 8.3 Бухгалтерия зависит от некоторых нюансов:

- является ли Организация (покупатель) плательщиком НДС;

- поставлен ли на учет товар до его возврата.

При этом возвращается качественный или не качественный товар, не влияет на оформление.

Возврат материалов поставщику в 1С 8.3 не отличается от возврата товара, поэтому поэтапная инструкция возврата товара поставщику в 1С 8.3 подходит также и для возврата прочих МПЗ.

Возврат товаров поставщику отражается по Дт «Расчеты по претензиям» (). Если возвращенные товары ранее не были оплачены, то при проведении возврата поставщику в 1С 8.3 дополнительно создается проводка Дт Кт , которая автоматически уменьшает долг перед поставщиком на стоимость возвращенных товаров.

Отражение в 1С 8.3 возврата поставщику не принятого на учет товара

10 сентября на склад организации поступил товар Диван «Chairman Парм» (10 шт.) от поставщика ООО «МебельЛэнд» на сумму 210 000 руб. (в т. ч. НДС 18%). При приемке товара был обнаружен брак (5 шт.).

Если товар с браком берется на ответственное хранение или возвращается только его часть, то оформляется сначала оприходование некачественного товара, а потом возврат его поставщику.

Приобретение товаров

Поступление на склад товара оформите в разделе Покупки - Покупки - Поступление (акты. накладные) .

Если вы возвращаете только часть товара, то оформите 2 документа Поступление (акт, накладная) : один - на поступление принятого на учет товара, второй - на поступление не принятого на учет товара.

Данные первичных документов в 1С (накладная и СФ) заполняйте одинаково для обоих документов, согласно первичным документам.

Поступление принятого на учет товара

Поступление не принятого на учет товара

В форме укажем:

- Накладная № от - номер и дата первичного документа;

- Сумма - общая сумма с НДС по бракованному товару;

- % НДС - Без НДС ;

- Счет учета - «Товарно-материальные ценности, принятые на ответственное хранение».

Проводки по поступлению не принятого на учет товара

Формируется проводка:

- Дт - отражение не принятого на учет товара.

Регистрация СФ поставщика

Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Документ автоматически заполнится.

В Списке документов-оснований должны быть оба документа: поступление принятого и не принятого на учет товара.

Возврат товара поставщику

Возврат поставщику товара, не принятого на учет, оформите на основании или в разделе .

В форме укажем:

- Документ поступления - документ, партия из которого возвращается. Может быть не указан, если не известно, из какой партии возвращается товар.

На вкладке Товары заполните:

- Номенклатура - МПЗ которые возвращаются поставщику;

- Цена, Сумма - согласно первичным документам;

- Количество

- % НДС - ставка НДС согласно первичным документам;

- Счет учета - «Товарно-материальные ценности, принятые на ответственное хранение», т.к. товар не был принят к учету.

Вкладку Расчеты оставьте без изменений.

Проводки

Формируются проводки:

- Кт - возвращен товар поставщику, не принятый на учет;

- Дт Кт - снижена задолженность поставщику за возвращенный товар.

Счет-фактура на возврат не принятого к учету товара не оформляется. Корректировочный счет-фактура от поставщика, выставленный при частичном возврате товара, не регистрируется в книге покупок ().

Возврат поставщику принятого на учет товара в 1С 8.3 - поэтапная инструкция

10 января Организация приобрела Стол «Империал» (100 шт.) у поставщика ООО «КЛЕРМОНТ» на сумму 1 416 000 руб. (в т. ч. НДС 18%). В этот же день товар поступил на склад и принят к учету.

Приобретение товаров

Приобретение товаров оформляется в разделе Покупки - Покупки - Поступление (акты, накладные) .

Проводки

Формируются проводки:

- Дт Кт - НДС принят к учету.

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Документ Счет-фактура полученный на поступление автоматически заполнится.

Проводки

Формируется проводка:

- Дт Кт - НДС принят к вычету.

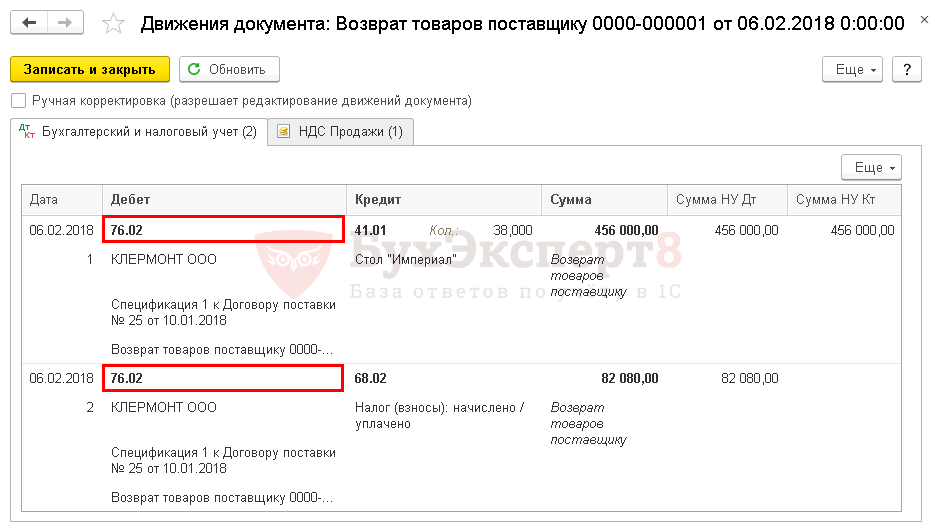

Возврат товара поставщику

Возврат принятого на учет товара оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании или в разделе Покупки - Покупки - Возвраты поставщикам .

При этом не важно, возвращается часть товаров или вся партия.

В форме укажем:

- Документ поступления - документ, партия из которого возвращается. Может быть не указан, если не известно с какой партии возвращается товар.

На вкладке Товары заполните:

- Номенклатура - МПЗ, которые возвращаются поставщику;

- Количество - количество возвращенных МПЗ;

- Цена - цена покупки МПЗ; если Документ поступления указан, то цена заполняется автоматически из документа; если не указан, то указывается ;

- % НДС - 18%, т. к. возврат товаров, принятых на учет, является обратной реализацией.

Вкладку Расчеты оставьте без изменений.

Проводки

Формируются проводки:

- Дт Кт - возвращен товар поставщику;

- Дт Кт - начислен НДС на возвращенный товар.

Выставление СФ на возврат поставщику

Если поставщику возвращаются уже принятые на учет товары, то выставите счет-фактуру на их возврат внизу формы документа Возврат товаров поставщику .

Будет создан автоматически документ Счет-фактура выданный на реализацию .

- Код вида операции - .

Возврат товаров неплательщиком НДС

29 марта на склад организации поступил товар Стол компьютерный «Бумеранг-3Н(М)» (20 шт.) от поставщика ООО «КМХ» на сумму 139 240 руб. (в т. ч. НДС 18%).

Приобретение товаров

Приобретение товаров отразите в разделе Покупки — Покупки– Поступления (акты, накладные) – кнопка Поступление .

Проводки

Формируются проводки:

- Дт Кт - товары приняты к учету.

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Документ Счет-фактура полученный на поступление автоматически заполнится.

Возврат товара поставщику

Возврат товара оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании

Причины возврата товара поставщику могут быть самые разные: от брака, обнаруженного при приемке, до возврата нереализованных остатков. Как возврат товара отражается в бухгалтерском учете продавца и покупателя, применяющих ОСН, расскажем в нашей консультации.

Если товар некачественный

Если покупатель возвращает бракованный товар, то учет операции будет зависеть от того, принят или нет этот товар на учет покупателем.

Вариант 1. Бракованный товар на учет покупателем не принят.

Учет у покупателя:

У покупателя при приемке товара брак должен быть принят на ответственное хранение и отражен за балансом на счете 002 «ТМЦ, принятые на ответственное хранение» (Приказ Минфина РФ от 31.10.2000 № 94н). Соответственно, возврат такого товара поставщику будет отражен следующими проводками:

Учет у продавца:

Вариант 2. Бракованный товар принят на учет покупателем.

Учет у покупателя:

Поскольку товар принят на учет покупателем, то его возврат отражается на синтетических счетах учета имущества, а не за балансом:

Учет у продавца:

Бухгалтерский учет у продавца будет аналогичен приведенным выше бухгалтерским записям при возврате не принятого на учет покупателем бракованного товара.

При этом в обоих случаях необходимо учитывать, что если стоимость возвращенного товара является для организации-продавца существенной и возврат товара по прошлогодней отгрузке произошел уже в этом году, но до даты утверждения бухгалтерской отчетности за прошлый год, то корректировочные записи делаются декабрем прошлого года, а если после даты утверждения – в текущем году и с использованием счета 84 «Нераспределенная прибыль (непокрытый убыток)» вместо счета 90.

Несущественная по сумме отгрузка прошлого года, откорректированная в текущем году, отражается декабрем, если возврат произведен до даты подписания бухгалтерской отчетности за этот год. Несущественные прошлогодние возвраты, произведенные позднее, отражаются в текущем году как прибыли (убытки) прошлых лет на счете 91 «Прочие доходы и расходы» (п.п. 4-14 ПБУ 22/2010).

Если товар качественный

Если покупатель возвращает продавцу качественный товар, то операции по возврату отражаются в бухгалтерском учете сторон как продажа товара покупателем и оприходование продавцом. Данные операции учитываются на счетах в том отчетном периоде, в котором фактически произошел возврат.

Учет у покупателя:

Учет у продавца: