Акт по камеральной проверке срок. Камеральные проверки

Ведение деятельности организаций и ИП, внесенных в реестр, осуществляется в соответствии с налоговым законодательством. Предприятию необходимо выбрать систему налогообложения и следовать ей при исполнении обязательств перед бюджетом.

Для оперативной проверки правильности начисления и уплаты налогов ИФНС проводит мероприятия контроля камерального характера.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Что это значит?

Камеральная налоговая проверка (КНП) проводится территориальным налоговым органом по месту нахождения ИФНС. Инспекция подвергает контролю предприятия всех форм собственности и организационных структур.

Мероприятие характеризуется:

- Ограниченным предметом контроля. Преимущественно проверяется соответствие законодательству одного налога.

- Четко оговоренным в Налоговом кодексе периодом проверки (3 месяца).

- Возможностью выемки документов и проверкой их на территории органа.

- Широкими правами инспекторов по проведению мероприятия – истребование документов у лица и партнеров, проведение осмотров, допросов, экспертизы.

Право проведения контроля установлено в ст. 88 НК РФ. Процедура может проводиться:

- Без участия налогоплательщика по данным отчетности, представленной в ИФНС. О начале проведения лицо может узнать только при запросе пояснений или ряда документов по ограниченному перечню.

- В углубленном варианте с участием плательщика налогов. Проверка осуществляется при предъявлении проверяемому лицу решения и требования, подписанных начальником ИФНС или равнозначными должностными лицами – заместителями руководителя.

Документы проверяемого предприятия представляются в ИФНС только по письменному требованию . Если о начале камеральной проверки налогоплательщик не уведомлен, в ходе проведения мероприятия инспектор может предложить представить лишь пояснения.

Законодательством установлен срок проведения процедуры. Проверка осуществляется в течение 3 месяцев от даты предъявления решения , но может быть продлена по уважительным обстоятельствам:

- Потребностью проведения дополнительных действий, заключающихся в запросах и получении сведений о документообороте партнеров. Решение о встречной проверке направляется в территориальную Инспекцию по месту расположения контрагента.

- Представление налогоплательщиком уточненной декларации по налогу за проверяемый период. Новое начало срока проведения мероприятия будет исчисляться от даты подачи этого документа.

Контроль может охватывать деятельность предприятия за 3 предшествующих года . Документы более раннего периода не подлежат проверке в связи с вступлением в силу исковой давности. При указании в требовании несоответствующего законодательству периода лицо может оспорить право не представлять документы в установленном порядке – обращение к руководству ИФНС и обжалование в судебных органах.

Подробную информацию о данном мероприятии вы можете почерпнуть из следующего видео:

Основания для процедуры

Проверка проводится на основании анализа, проводимого одноименным отделом ИФНС. Причиной начала мероприятия могут стать:

- Нестыковка данных деклараций внутри одного отчетного периода.

- Несоответствие показателей одного вида отчетов, представленных по нескольким срокам.

- Заявление льготы по налогу.

- Представление декларации по НДС, по результатам которой заявлено возмещение из бюджета или значительный по сумме вычет.

- Подача отчетности, содержащей данные об использовании природных ресурсов.

Кроме мероприятий внутреннего контроля ИФНС проводит камеральные проверки, заменяющие выездные для малых и микро предприятий. Процедура осуществляется в отношении компаний:

- Применяющих специальные режимы или .

- С отсутствием имущества и транспортных средств.

- Представляющих нулевую отчетность.

В случае проведения углубленной проверки основанием для мероприятия выступает решение руководителя ИФНС. Документ свидетельствует о начале мероприятия и должен быть вручен должностному лицу предприятия под подпись с указанием даты получения.

К решению прилагается требование о представлении документов согласно указанному перечню. В большинстве случаев список не является достаточно конкретным или содержит фразу «иные документы», что позволяет инспектору произвести дополнительный запрос.

На подготовку и подачу документов отводится 10 дней . В случае пропуска срока, заявленного в требовании, или отказа от представления документации, ИФНС имеет право наказать проверяемое лицо в соответствии со ст. 126 НК РФ.

Как часто проводится, место проведения

Данная форма проверки не имеет ограничений по числу проведения у одного лица . Необходимо иметь отличие по условиям – налогам, вопросам либо периодам контроля. Дважды по одному налогу в одном и том же периоде мероприятие не производится.

Процедура проводится на территории ИФНС. Выезд к месту ведения деятельности производится в исключительных случаях, преимущественно при проверке возмещения НДС.

Инспектор имеет право на основании ст. 92 НК РФ производить осмотр территории или проверяемого объекта, если документального подтверждения недостаточно.

Осмотр территорий производится только в присутствии руководителя или иного должностного лица. Аналогично в исключительном случае может производиться допрос должностных лиц с целью получения пояснений по вопросам, касающимся проверки.

Кто ее проводит?

Ответственность за проведение мероприятий лежит на камеральных отделах ИФНС. Внутри этой структуры имеется несколько отделов, разделенных функционально по налогам. Наибольшую численность проверяющих имеют отделы камерального контроля по НДС.

Ответственность за проведение мероприятий лежит на камеральных отделах ИФНС. Внутри этой структуры имеется несколько отделов, разделенных функционально по налогам. Наибольшую численность проверяющих имеют отделы камерального контроля по НДС.

К проверке привлекают одного инспектора, который проводит все этапы – составление требования, проверку документов, проведение дополнительных мероприятий, оформление результата.

Пошаговый порядок проведения

Процедура КНП имеет четко отработанный и законодательно установленный механизм. При контроле осуществляются этапы:

- Определение органом ИФНС слабого места в отчетности или получение декларации о возмещении из бюджета.

- Принятие решения и формирование требования о необходимости представления документов.

- Ознакомление налогоплательщика с решением и требованием.

- Получение документов.

- Непосредственно проверка.

- Составление акта и решения по нему.

- Вручение документов налогоплательщику в соответствии со сроками.

Работа предприятия сводится к подготовке документов по заявленному списку. Подготовленные согласно правилам бумаги представляются в территориальный орган ИФНС и передаются проверяющему инспектору через отдел приема входящей корреспонденции.

Работа предприятия сводится к подготовке документов по заявленному списку. Подготовленные согласно правилам бумаги представляются в территориальный орган ИФНС и передаются проверяющему инспектору через отдел приема входящей корреспонденции.

Документация представляется в заверенных копиях с сопроводительным письмом-описью. Формы сшиваются между собой или подаются в папке. Инспектор имеет право затребовать оригиналы для сравнения с дубликатами.

Результат и его обжалование

По результатам проведения процедуры инспектор составляет справку о факте окончания КНП и акт . Если материалы показали соответствие исчисления налога требованиям законодательства, акт налогоплательщику не вручается. При проверке правомерности заявления в декларации возмещения НДС лицо получает решение с указанием суммы. Размер НДС может отличаться от заявленного при частичном подтверждении вычета.

При обнаружении расхождения данных все нарушения отражаются в акте. Может быть установлено:

- Нарушение действующего налогового законодательства, в результате чего обязательство было занижено.

- Неправомочность заявления льготы или налогового вычета.

- Отсутствие основания для возмещения НДС.

- Несвоевременность представления отчетности.

На составление акта после окончания мероприятия и подготовки справки отводится 10 дней. Документ вручается должностному лицу предприятия в срок не позднее 5 дней

. Если для получения акта лицо не явилось в ИФНС, документ переправляется налогоплательщику почтой. Датой его вручения считается 6-й день со дня отправки корреспонденции.

На составление акта после окончания мероприятия и подготовки справки отводится 10 дней. Документ вручается должностному лицу предприятия в срок не позднее 5 дней

. Если для получения акта лицо не явилось в ИФНС, документ переправляется налогоплательщику почтой. Датой его вручения считается 6-й день со дня отправки корреспонденции.

Важность даты вручения обоснована возможностью оспаривания результатов контроля в течение 10 дней. Возражения представляются в письменном виде и рассматриваются налоговым органом в течение месяца, по окончании которого выносится решение. В случае отсутствия возражений и представленных разногласий решение по акту принимается по окончании срока обжалования.

В дальнейшем результат может быть оспорен налогоплательщиком в судебном органе первой и вышестоящей инстанций.

В статье рассмотрим как проводится камеральная проверка 3-НДФЛ, ее сроки, а также как узнать ее результат проведения. Камеральная проверка осуществляется курирующим налоговым специалистом камерального отдела по месту расположения налоговой на основании предоставленной налоговой и первичной документации. Данный вид проверки выполняется в постоянном порядке силами специально предусмотренного для этого отдела.

Камеральная проверка будет проведена, если плательщик НДФЛ обратится в налоговую:

- За получением вычета различного характера (имущественного, социального);

- За возвратом излишне уплаченного налога по причине неверного использования вычетов;

- При декларировании полученных доходов в прошедшем году.

Любое обращение в ФНС с 3-НДФЛ является поводом для проведения камеральной проверки.

При проверке 3-НДФЛ камеральщику потребуется сама декларация, а также документация, обосновывающая применение указанной ставки, вычетов. При необходимости проводится запрос необходимой первичной документации у налогоплательщика. Если проверяющему специалисту будут не понятны какие-либо моменты, то он попросит разъяснений в письменном виде у налогоплательщика. Если что-либо в проверяемой документации покажется подозрительным, то данное дело будет передано отделу, выполняющему выездные проверки. Читайте более подробно про проверку предпринимателей в статье: →» «.

Процедура камеральной проверки осуществляется специалистами налоговой, порядок ее организации определен 88 статьей НК РФ.

Сроки проведения камеральной проверки 3-НДФЛ

2-м пунктом указанной статьи определено, что камеральная проверка подлежит проведению не позднее трехмесячного срока с даты передачи 3-НДФЛ в налоговую .

Точка отсчета для указанных трех месяцев – момент представления 3-НДФЛ. Данная декларация может быть подана физлицом несколькими путями:

- личная передача в руки налоговому специалисту;

- электронная передача;

- почтовое отправление.

Дата представления 3-НДФЛ в зависимости от способа подачи:

Таким образом, момент начала проведения камеральной проверки – это дата передачи 3-НДФЛ в налоговую, в течение 3-ех месяцев с этой даты камеральщики должны провести проверку декларации.

Если от налогоплательщика требуется предоставить уточненную или скорректированную 3-НДФЛ, то трехмесячный срок будет исчисляться заново со дня подачи последнего документа или пояснения.

Ход камеральной проверки

Проверка осуществляется на основе предоставленной декларации и сопровождающей ее обосновывающей документации, при этом нет никакой связи с какими-либо событиями, основаниями. Никакого письменного сообщения налогоплательщику о начале камеральной проверки не направляется.

Письменного решения или иного документа для начала проведения камеральной проверки не требуется, инспекторы проводят ее самостоятельно без какого-либо приказа свыше.

Если проверяющим лицом устанавливаются какие-то нарушения, то проводится камеральная проверка с истребованием документации первичного характера у плательщика. В 5-ти дневный срок предлагается физлицу пояснить выявленные несоответствия, предоставить дополнительные сведения, а также внести корректировки. Камеральщик может связаться с налогоплательщиком с помощью указанного в 3-НДФЛ телефона или направить письменное требование о предоставлении какой-либо дополнительной информации.

Сама процедура частично автоматизирована – поступивший бланк 3-НДФЛ проходит проверку специализированной программой, которая на основе проведенного тестирования выявляет арифметические ошибки, противоречия показателей и нестыковки данных. Машина не может определить все возможные ошибки в показателях декларации, ее возможности имеют свои границы, а потому после машинной проверки за дело берутся камеральщики.

Информация о том, как именно проводится камеральная проверка, является закрытой. Никаких точных данных о методах и приемах, применяемых в ходе данной процедуры камеральщиками, налоговой не раскрывается.

В ходе процедуры инспекторы выявляют случаи занижения базы для вычисления налога путем логической проверки указанных цифровых показателей в полях декларации. Сведения из декларации сопоставляются с иной информацией, получаемой из предыдущих отчетов, внешних источников.

По факту проведенной камеральной проверки формируется список плательщиков, в отношении которых будет осуществлена выездная проверка.

В процессе камеральной проверки 3-НДФЛ можно выделить следующие этапы:

- Определяется, вся ли документация плательщиком подана;

- Сопоставляется срок подачи декларации с утвержденной крайней датой;

- Осматриваются визуально заполненные поля и степень соответствия их оформления установленным правилам;

- Проверяется правильность проведения счетных операций;

- Определяется верность применения указанных налоговых льгот в виде вычетов различного характера;

- Проверяется корректное применение ставок;

- Осуществляется контроль за верным вычислением базы для НДФЛ.

В декларации важно указывать действующий номер телефона, чтобы контролирующий инспектор смог в кратчайшие сроки связаться с налогоплательщиком для получения дополнительных сведения и его уведомления о выявленных нарушениях и неточностях.

Статус камеральной проверки 3-НДФЛ. Как проверить?

Если налогоплательщик желает лично контролировать процедуру проведения камерального проверки, отслеживать ее текущий статус, то можно предпринять следующие действия:

- Уточнить телефонный номер отдела, занимающегося камеральными проверками деклараций по доходам физлиц, после чего с помощью периодических звонков контролировать статус проверки;

- Зарегистрировать личный кабинет на сайте налоговой службы.

Данные действия позволяют налогоплательщику отслеживать действия камеральщиков, уточнять необходимые вопросы, сроки окончания проверки, ее ход, что особенно актуально при получении вычетов по НДФЛ.

Результат камеральной проверки 3-НДФЛ

Узнать результат можно с помощью указанных выше способов. Также можно направить официальный письменный запрос в налоговую. Наиболее удобно смотреть результат в личном кабинете, при возникновении непонятных ситуаций, рекомендуется обращаться непосредственно в камеральный отдел налоговой, расположенной по месту подачи 3-НДФЛ, то есть по месту проживания физлица.

По факту завершения проверки может быть установлен следующий результат:

- Выявление ошибки – направляется требование налогоплательщику о предоставлении необходимых документов или исправлению неточностей с помощью подачи корректирующей 3-НДФЛ (срок камеральной проверки начинает считаться заново);

- Отсутствие ошибок – направляется квитанция для уплаты указанной в декларации суммы НДФЛ или формируется решение о возмещении ранее перечисленного излишнего налога, или составляется решение о предоставлении вычета;

- Отказ в предоставлении вычета, возврате налога.

Если результатом стал отказ, то следует выяснить причины этого, как правило, подобные решения выносятся в связи с нехваткой необходимой обосновывающей документации. Если налогоплательщик не согласен с выводами налогового специалиста, то он может обратиться с письменным возражением.

Если результатом камеральной проверки стало решение о предоставлении вычета, то в течение одного месяца с момента окончания проверки денежные средства перечисляются на счет налогоплательщика, указанный в заявлении, подаваемом вместе с 3-НДФЛ в числе прилагаемой документации. Нарушение указанного срока является поводом для письменного требования о начислении процентов за каждый день задержки в связи с незаконным использование чужих средств.

Пример получения вычета по НДФЛ

Потапенко А.А. 18.04.2016 сдал 3-НДФЛ в налоговую по месту проживания для получения имущественного вычета при покупке квартиры. Декларацию он сопроводил заявлением, документацией, подтверждающей расходы на приобретение жилья. В какие сроки он может ожидать положенный вычет?

Сроки осуществления камеральной проверки в данной ситуации – 3 месяца со дня подачи (до 18.07.2016). Если никаких неточностей и ошибок специалист камерального отдела не выявит, вся документация имеется в наличии, то после окончания срока проверки в течение одного месяца Потапенко получит сумму вычета, последняя дата для получения денег – 18.08.2016.

Если до 18 августа Потапенко не получит деньги, то следует писать жалобу, направляя ее руководителю налоговой.

Тонкости камеральных проверок (Зобова Е.)

Дата размещения статьи: 01.05.2016

Камеральная проверка - самый распространенный вид налоговой проверки (ей подвергается 100% представляемых налоговых деклараций). С другой стороны, это и самый незаметный и безболезненный для налогоплательщиков и налоговых агентов вид налогового контроля, так как в подавляющем большинстве случаев он никак не затрагивает их деятельность.

В данном материале рассмотрены особенности камеральных проверок: порядок и сроки ее проведения, порядок истребования документов, особенности проверки уточненной декларации, оформление результатов проверки.

Порядок и сроки проведения камеральной проверки

Общий порядок проведения камеральной налоговой проверки установлен ст. 88 НК РФ. Сразу скажем, что рассмотренные ниже правила распространяются как на налогоплательщиков, так и на налоговых агентов, плательщиков сборов и иных лиц, на которых возложена обязанность по представлению налоговой декларации или расчета.

Принципиальные отличия камеральной проверки от выездной следующие:

- камеральная проверка осуществляется по месту нахождения налогового органа;

- основанием для ее проведения является налоговая декларация (расчет), представленная налогоплательщиком;

- камеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа;

- срок проведения камеральной проверки - три месяца со дня представления налогоплательщиком налоговой декларации.

Из приведенного правила есть единственное исключение, когда камеральная проверка налоговой декларации не проводится - в случае осуществления налогового мониторинга. Это новая форма налогового контроля, которая применяется с 2016 г. наряду с камеральными и выездными налоговыми проверками. Первые участники - шесть крупнейших компаний - самостоятельно выбрали для себя данную форму налогового контроля, направив в налоговые органы соответствующие заявления до 1 июля 2015 г. Особенность налогового мониторинга в том, что организации на постоянной основе будут предоставлять налоговому органу оперативный доступ к данным бухгалтерского и налогового учета и к системам внутреннего контроля. Специалисты ФНС считают, что новый подход в контрольной работе позволит сократить количество спорных вопросов в процессе налогового администрирования, так как в отношении указанных организаций за период проведения налогового мониторинга выездные и камеральные налоговые проверки не проводятся. В настоящее время данный вид налогового контроля доступен только для очень крупных организаций.

Итак, камеральная проверка проводится в отношении представленной налоговой декларации. Механизм проверки следующий: все сведения из представленных в налоговый орган налоговых деклараций вводятся в автоматизированную информационную систему налоговых органов (АИС "Налог"). На стадии ввода показателей в АИС "Налог" осуществляется автоматизированный арифметический контроль в отношении всех представленных налоговых деклараций с использованием внутридокументных контрольных соотношений. Должностные лица налогового органа ежедневно формируют протоколы ошибок взаимоувязки показателей налоговых деклараций. Дальнейшая проверка с проведением мероприятий налогового контроля осуществляется уже отделом камеральных проверок. Напомним, что по всем налоговым декларациям ФНС выпущены контрольные соотношения как внутридокументные, так и междокументные, сегодня они доступны налогоплательщикам. Вот эти контрольные соотношения и проверяются в автоматическом режиме при вводе данных.

Отметим, что в ходе камеральной проверки проводится еще и сравнительный анализ показателей выбранной налоговой декларации с показателями других налоговых деклараций того же налогоплательщика. В процессе проверки осуществляются:

- проверка сопоставимости показателей декларации с показателями декларации предыдущего отчетного или налогового периода;

- взаимоувязка показателей проверяемой налоговой декларации с показателями деклараций по другим видам налогов и бухгалтерской отчетностью;

- проверка достоверности показателей налоговой декларации на основе анализа всей имеющейся в налоговом органе информации;

- проверка сопоставимости показателей деклараций и бухгалтерской отчетности с показателями по аналогичным налогоплательщикам и со среднеотраслевыми показателями.

Кроме того, должностное лицо налогового органа проверяет правильность отражения в карточке "Расчеты с бюджетом" налогоплательщика начислений по представленным налоговым декларациям.

Обратите внимание! При проведении камеральной проверки может быть осуществлен весь комплекс мероприятий налогового контроля:

- направление налоговым органом запросов в банк о наличии в нем счетов, депозитов и об остатках денежных средств на счетах, депозитах, о представлении выписок по операциям на счетах, по вкладам (депозитам), справок об остатках электронных денежных средств и переводах электронных денежных средств организаций;

- допрос свидетеля, проводимый в соответствии со ст. 90 НК РФ;

- с 01.01.2015 - осмотр территорий, помещений лица, в отношении которого проводится налоговая проверка, документов и предметов в ходе камеральной налоговой проверки на основе налоговой декларации по НДС в случаях, предусмотренных п. п. 8 и 8.1 ст. 88 НК РФ, в целях выяснения обстоятельств, имеющих значение для полноты проверки (п. 1 ст. 92 НК РФ). Осмотр документов и предметов в случаях, не предусмотренных п. 1 ст. 92 НК РФ, в том числе в рамках камеральной налоговой проверки, допускается, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра;

- инвентаризация принадлежащего налогоплательщику имущества с согласия проверяемого лица, в том числе по месту его нахождения в производственных, складских, торговых и иных помещениях и на территории проверяемого лица;

- истребование документов у проверяемого лица, проводимое в соответствии со ст. 93 НК РФ;

- истребование документов (информации) у иных (по отношению к проверяемому) лиц, проводимое в соответствии со ст. 93.1 НК РФ;

- экспертиза, проводимая в соответствии со ст. 95 НК РФ;

- привлечение специалиста, осуществляемое в соответствии со ст. 96 НК РФ;

- привлечение переводчика, осуществляемое в соответствии со ст. 97 НК РФ;

- направление запросов в компетентные органы иностранных государств.

Таким образом, все налоговые декларации, представляемые налогоплательщиком, подвергаются камеральной проверке: данный порядок не зависит от периодичности представления налоговой декларации или от его сроков - ни установленных, ни фактических.

Как уже было сказано, никаких отдельных решений для проведения камеральной проверки налоговый орган не принимает. Соответственно, налогоплательщик не информируется о проведении камеральной проверки. Такой обязанности налогового органа действующим налоговым законодательством не предусмотрено. И если в ходе камеральной проверки никаких ошибок и противоречий не выявлено, то налогоплательщик может и не знать, что в отношении представленной им налоговой декларации проводилась камеральная проверка, поскольку оснований для истребования объяснений или первичных документов в этом случае у налоговиков нет. В принципе налогоплательщик узнает о проведении камеральной проверки в отношении представленной им налоговой декларации только в случае возникновения у налогового органа необходимости получить какие-либо пояснения по данной декларации.

Что касается срока проведения камеральной проверки, п. 2 ст. 88 НК РФ установлен пресекательный трехмесячный срок со дня представления налогоплательщиком налоговой декларации для проведения камеральной налоговой проверки. Налоговики трактуют это положение следующим образом.

Камеральная проверка налоговой декларации не может начаться до получения налоговым органом данной декларации или расчета по налогу. Соответственно, определение момента начала течения трехмесячного срока для проведения камеральной налоговой проверки связано с моментом получения налоговым органом налоговой декларации. Таким образом, течение трехмесячного срока проведения камеральной налоговой проверки начинается со дня получения налоговым органом налоговой декларации (Письмо ФНС России от 13.09.2012 N АС-4-2/15309@). В силу п. 2 ст. 6.1 НК РФ течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало.

Максимальный срок, отведенный на проведение камеральной налоговой проверки, установлен в п. 2 ст. 88 НК РФ и составляет три месяца.

В силу положений п. 3 ст. 100 НК РФ в акте камеральной налоговой проверки указываются даты начала и окончания такой проверки. Причем налоговые органы не обязаны проставлять в акте дату начала камеральной проверки, соответствующую, например, дате отправки налоговой декларации по почте.

А что является моментом окончания камеральной проверки? Здесь возможны два варианта в зависимости от того, что наступило ранее:

- истечение предусмотренного п. 2 ст. 88 НК РФ трехмесячного срока со дня представления налогоплательщиком налоговой декларации (получения налоговым органом декларации);

- момент ее окончания, определяемый по дате, указанной в акте налоговой проверки.

Президиум ВАС в Постановлении от 12.04.2011 N 14883/10 тоже связывает окончание камеральной налоговой проверки с моментом истечения трехмесячного срока, предусмотренного для ее проведения.

Отметим, что момент принятия налоговым органом решений не может считаться моментом окончания камеральной налоговой проверки (Письма ФНС России от 23.07.2012 N СА-4-7/12100, от 13.09.2012 N АС-4-2/15309@, от 21.11.2012 N АС-4-2/19576@).

При этом представители Минфина и ФНС заявляют, что фактически камеральная налоговая проверка может быть завершена раньше окончания указанного срока. И проведение камеральной налоговой проверки до истечения трех месяцев с момента представления в налоговые органы налоговой декларации нормам НК РФ не противоречит (Письма Минфина России от 15.10.2015 N 03-04-05/59032, ФНС России от 13.04.2015 N ЕД-4-15/6266, от 30.12.2015 N ЕД-4-15/23207@).

Таким образом, налогоплательщик, представивший налоговую декларацию, спустя три месяца может быть уверен, что налоговый орган не выявил никаких нарушений, если в этот период плательщик не получал со стороны налоговых органов никаких уведомлений о представлении пояснений. По смыслу положений ст. 88 НК РФ налоговый орган обязан при заполнении документов информировать налогоплательщика об обнаруженных ошибках и налоговых правонарушениях и требовать от него соответствующих объяснений до вынесения руководителем (заместителем руководителя) налогового органа решения о привлечении к налоговой ответственности. При этом право выдвинуть свои возражения у налогоплательщика возникает с момента предъявления налоговым органом требования представить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов, то есть до принятия решения о привлечении к ответственности за совершение налогового правонарушения.

Но на практике налоговые органы при проведении камеральной проверки зачастую пропускают трехмесячный срок, увеличивая его, и выносят соответствующие решения по результатам данных проверок. По мнению налогоплательщиков, подобные нарушения приводят к незаконному начислению налоговых платежей. Налоговые органы придерживаются противоположной позиции по этому вопросу. А что думают судьи?

Еще в 2003 г. Президиум ВАС разъяснил, что проведение камеральной налоговой проверки за пределами срока, предусмотренного ст. 88 НК РФ, само по себе не может повлечь отказ в удовлетворении требования налогового органа о взыскании налога и пеней (Информационное письмо Президиума ВАС РФ от 17.03.2003 N 71).

Судьи считают, что даже если налоговый орган завершил проверку позже срока, предусмотренного п. 2 ст. 88 НК РФ, такое обстоятельство не является основанием для отмены решений, принятых по результатам проверки (Постановления ФАС МО от 06.11.2013 по делу N А40-29318/13-115-126, Девятого арбитражного апелляционного суда от 25.07.2013 N 09АП-21611/2013, ФАС СЗО от 03.02.2014 по делу N А05-16543/2012).

Представление пояснений и документов в ходе камеральной проверки

Если в ходе камеральной проверки выявлены какие-либо ошибки, несоответствия, нестыковки данных, имеющихся в наличии у налоговых органов, то об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести надлежащие исправления в установленный срок.

С 01.01.2014 п. 3 ст. 88 НК РФ был дополнен двумя абзацами, согласно которым права налоговых органов были расширены. Теперь они имеют право в рамках камеральной проверки требовать у налогоплательщика пояснений еще в двух случаях:

- при проверке уточненной налоговой декларации (расчета), в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с ранее представленной налоговой декларацией (расчетом);

- при проверке налоговой декларации (расчета), в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка.

Кроме того, налоговики вправе истребовать у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право этих налогоплательщиков на данные налоговые льготы.

К сведению. Формы документов для проведения мероприятий налогового контроля установлены Приказом ФНС России от 08.05.2015 N ММВ-7-2/189@ (например, "Требование о представлении пояснений", "Уведомление о вызове в налоговый орган налогоплательщика (плательщика сбора, налогового агента)", "Требование о представлении документов (информации)").

Обратим внимание, что на этих документах печать налогового органа не ставится (Письмо ФНС России от 15.07.2015 N ЕД-3-2/2739@).

Для плательщиков НДС отметим, что налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов. При выявлении противоречий в налоговой декларации по НДС и в других представленных документах по НДС налоговый орган вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к указанным операциям.

На практике нередко возникает ситуация, когда должностное лицо налогового органа задает вопросы по налоговой декларации в устной форме по телефону или просит принести какие-либо документы в рамках камеральной проверки налоговой декларации. Как реагировать на такие звонки? В данном случае нужно исходить из следующего:

- согласно действующему законодательству налогоплательщик информируется о необходимости представить пояснения в ходе камеральной налоговой проверки только в письменной форме;

- зачастую у налоговиков возникают небольшие вопросы по декларации, так что нет смысла направлять требование о представлении пояснений, поэтому их можно решить, задав вопросы по телефону.

Какую тактику в общении с налоговиками выбрать, решает, конечно, сам бухгалтер, исходя из конкретных обстоятельств.

Камеральная проверка уточненной декларации

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

Такая проверка имеет свои особенности.

При проведении камеральной налоговой проверки на основе уточненной налоговой декларации, в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с ранее поданной налоговой декларацией, налоговый орган вправе требовать у налогоплательщика предоставления необходимых пояснений, обосновывающих изменение соответствующих показателей налоговой декларации. Срок - пять дней.

Если уточненная декларация представлена по истечении двух лет после срока представления соответствующей декларации и уменьшена сумма налога, подлежащая уплате в бюджет, или увеличена сумма убытка по сравнению с ранее представленной налоговой декларацией, то налоговый орган вправе истребовать у налогоплательщика первичные и иные документы, подтверждающие изменение сведений, а также аналитические регистры налогового учета, на основании которых сформированы названные показатели до и после их изменений. Данная норма действует с 01.01.2014.

НК РФ установлен порядок проведения камеральной проверки уточненной налоговой декларации, которая представлена до окончания камеральной проверки ранее представленной налоговой декларации: в таком случае камеральная проверка ранее представленной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации. В этой ситуации под прекращением камеральной проверки понимается прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации. Но документы (сведения), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

Отметим, что при представлении налогоплательщиком уточненной налоговой декларации после составления акта налоговой проверки основания для прекращения рассмотрения материалов налоговой проверки первичной налоговой декларации, установленные п. 9.1 ст. 88 НК РФ, отсутствуют, соответственно, налоговый орган обязан вынести предусмотренные НК РФ решения (Письмо ФНС России от 20.11.2015 N ЕД-4-15/20327).

Ограничений по количеству уточненных деклараций нет. И в отношении каждой уточненной декларации проводится камеральная проверка. Так, в деле, рассмотренном в Постановление ФАС ЗСО от 16.08.2013 по делу N А70-9253/2012, фигурировало пять уточненных налоговых деклараций по НДС за один и тот же период. И решение в итоге вынесено в пользу налогоплательщика.

При этом праву налогоплательщика на предоставление уточненной налоговой декларации корреспондирует полномочие налогового органа на ее проверку (Письмо ФНС России от 16.07.2013 N АС-4-2/12705).

Оформление результатов камеральной проверки

Как уже сказано выше, подавляющее большинство камеральных проверок проходит абсолютно незаметно для налогоплательщиков. Это означает, что по общему правилу, когда не выявлено никаких ошибок и несоответствий, по результатам камеральной проверки составление акта не предусмотрено.

Если же в ходе камеральной проверки были найдены какие-либо ошибки или нестыковки, то лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после этого либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст. 100 НК РФ (п. 5 ст. 88 НК РФ).

Форма акта налоговой проверки утверждена Приказом ФНС России от 08.05.2015 N ММВ-7-2/189@. Акт может быть составлен как на бумажном носителе, так и в электронной форме.

Отметим, что по итогам камеральной проверки, в отличие от выездной проверки, справка о ее проведении не составляется.

Напомним основные сроки при составлении акта по итогам камеральной проверки:

- в случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки должностными лицами налогового органа, проводящими указанную проверку, должен быть составлен акт налоговой проверки в течение десяти дней после ее окончания;

- затем в течение пяти дней с даты этого составления акт должен быть вручен лицу, в отношении которого проводилась проверка, или его представителю под расписку либо передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем);

- проверяемое лицо вправе выдвинуть свои возражения по акту проверки в течение одного месяца со дня его получения.

В статье рассмотрены порядок и сроки проведения камеральной налоговой проверки, которой подвергается 100% подаваемых налоговых деклараций.

Налогоплательщики могут ощутить на себе проведение камеральной проверки только в случае, если в ходе проверки обнаружены ошибки или иные нестыковки, а также если налоговый орган затребовал пояснения или документы, на что он имеет право в определенных случаях.

При установлении факта нарушения налогового законодательства в ходе камеральной проверки составляется акт, по которому принимаются решения. Если никаких нарушений не выявлено, акт не составляется.

На этой странице:

Налоговая отчетность должны сдаваться вовремя и быть составлена без ошибок: эту аксиому твердо знают как начинающие предприниматели, так и опытные «зубры».

Для того, чтобы налоговое законодательство неукоснительно соблюдалось, каждый документ, сдаваемый в налоговую инспекцию, проходит автоматическую проверку. Такая обязательная проверка сданной отчетности называется камеральной .

Этому виду налогового контроля постоянно подвергаются все фирмы, организации и частные предприниматели: неудивительно, что к этому процессу и его последствиям возникает большое количество вопросов. На многие из них попытается ответить эта статья.

Классификация камеральных проверок:

Строго по закону

Налоговый контроль, одной из форм которого является камеральная проверка, базируется на положениях Налогового Кодекса РФ. Законодательные основания разных сторон этой процедуры содержатся в таких пунктах и статьях НК:

- положение о налоговом контроле – п.1 ст.82, п.1 ст. 87 НК;

- цели камеральной проверки – п.2 ст.87;

- что инициирует такую проверку – п.2. ст. 88;

- о сроках, связанных с процедурой «камералки» – п.2 ст. 6.1, п.2 ст.88;

- об особенностях дачи объяснений по результатам проверки – п.1 ст.31;

- о выявлении в отчетности ошибок, нуждающихся в исправлении – п.3 ст.88;

- о проверке уточненной декларации – п.9.1 ст. 88;

- об акте по итогам проверки – п.1 ст. 100.

К СВЕДЕНИЮ! Положения, регламентирующие ответственность руководителя за неявку в налоговую по вызову для дачи объяснений,содержатся не в Налоговом кодексе, а в КоАП РФ (ч.1 ст.19.4).

Что и как проверяют?

Каждый документ, который предприниматель сдает в ИНФС – расчет, декларация, отчетность по НДС и НДФЛ и др. – подлежит камеральной проверке.

ОБРАТИТЕ ВНИМАНИЕ! Об этой форме контроля не предупреждают, для нее не нужно получать специальных разрешений ни от предпринимателя, ни от руководителя налоговой. Это «камералка» – рутинная, но неотвратимая.

Проверка производится автоматизировано. Вся ваша отчетность в налоговой вводится в базу данных. При поступлении новой информации показатели автоматически сверяются:

- с аналогичными показателями за другие периоды;

- с показателями этого же временного промежутка, но по другим сборам;

- с бухгалтерскими отчетами.

Вычисленные соотношения должны приблизительно соответствовать контрольным, которые ФНС не держит в секрете. Все контрольные соотношения налогов приведены на сайте ИФНС в разделах «Юридическим лицам» и «Индивидуальным предпринимателям», а конкретно. В рубриках по тому или иному налогу.

ВАЖНО! Прежде чем отправлять любую отчетность налоговикам, налогоплательщик может сам предварительно проверить контрольные соотношения показателей, воспользовавшись специальной опцией, которая есть во многих программах компьютерного бухгалтерского учета.

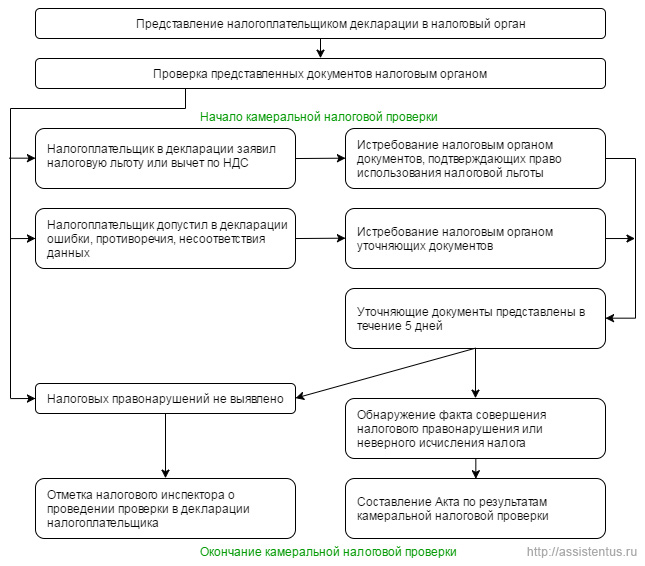

Все этапы наглядно изображены на схеме ниже:

Исправил ошибку раньше, чем ее нашли?

Если предприниматель подал уточненную декларацию до того, как в налоговой завершилась проверка поданного ранее варианта, то проверка первичной отчетности прекращается, а вместо нее проверяется «уточненка». Сотрудники налоговой инспекции не имеют права подвергать камеральной проверке один и тот же документ дважды.

Результаты камеральной проверки

Если «камералка» пройдена успешно, и ваша отчетность не вызвала вопросов у налоговиков, вам не будет направляться никаких специальных уведомлений. Раз предоставленные вами данные не противоречат имеющимся в налоговой, можете спокойно работать дальше – до следующего отчета и следующей камеральной проверки.

В каких случаях потребуется писать объяснительную

Если автоматизированная проверка выявила ряд несоответствий, налоговики потребуют у предпринимателя объяснений. Это может произойти в таких случаях:

- в декларации содержатся противоречия с другими сведениями. Которыми располагает ФНС;

- в декларации по налогу на прибыль показан налоговый убыток;

- уточненная декларация содержит меньшую сумму налога, чем первичный вариант;

- прописаны те или иные льготы;

- налоги касаются использования природных ресурсов;

- в отчетности заявлено о возмещении НДС.

Все эти моменты нужно будет объяснить, о чем предприниматель будет извещен налоговой одним из следующих способов:

- лично (требование вручается под роспись);

- заказным почтовым отправлением;

- электронным письмом.

ОБРАТИТЕ ВНИМАНИЕ! Если вы получили требование в электронной форме, то в течение 6 дней нужно подтвердить его прием. Иначе еще через декаду рискуете оказаться с заблокированным расчетным счетом.

После получения требования у вас есть 5 дней для подготовки и дачи объяснений в произвольной форме. Предприниматель может:

- Подать уточненную декларацию, при этом ее ожидает новая проверка.

- Дать пояснения в письменной форме (по некоторым налогам ФНС рекомендует определенные формы, но использовать исключительно их предприниматель не обязан).

- В случае вызова необходимо явиться в налоговую и дать объяснения лично. При неявке руководство рискует штрафом в 2-4 тыс.руб. за невыполнение требований налогового органа.

Что вправе предпринять налоговая?

Если в ходе камеральной проверки выявлены нарушения, вместе с получением объяснений от налогоплательщика налоговики могут предпринимать ряд дополнительных мер:

- проверка документов предпринимателя;

- требование документов и сведений у партнеров и конкурентов (ст. 93.1 НК РФ);

- опрос свидетелей (ст.90);

- экспертиза, возможно, с привлечением сторонних экспертов – ст.95;

- осмотр помещения, имущества, предметов и т.п. – только с добровольного согласия налогоплательщика (ст.91-92).

ВАЖНАЯ ИНФОРМАЦИЯ! В ходе этих дополнительных мер налоговики должны искать подтверждения выявленным нарушениям, а не заниматься поиском новых.

Итог камеральной проверки

После всех процедур проверки, вариантов принятого налоговой решения может быть всего 2:

- фиксация правонарушения с привлечением к ответственности (чаще всего, это выписанный штраф);

- отказ в привлечении к ответственности (вместо штрафа может быть указана недоимка, подлежащая возмещению, и размер пени).

Если не согласен с камеральной проверкой

Если налогоплательщик не согласен с выявленными в ходе камеральной проверки нарушениями или с предложенными мерами по их устранению, он может подать свои возражения на акт проверки после его вручения. Руководитель налоговиков должен на их основе принять решение об ответственности предпринимателя. Для этого он должен дополнительно рассмотреть результаты проверки.

К СВЕДЕНИЮ! Налогоплательщик должен быть уведомлен о рассмотрении материалов проверки, иначе принятое решение может быть обжаловано.

Законные сроки всех процедур «камералки»

В таблице приведены временные промежутки, определенные законом для различных действий в ходе камеральной проверки.

| № | Действие налогового органа или налогоплательщика | Временные рамки |

|---|---|---|

| 1 | Начало камеральной проверки | Сразу после подачи документа |

| 2 | Завершение камеральной проверки | Максимум 3 месяца |

| 3 | Необходимость отреагировать на выявленные нарушения (направить уточненную декларацию или дать объяснения) | 5 рабочих дней с момента получения требования |

| 4 | Представление истребованных в ходе проверки документов | 10 дней после требования |

| 5 | Составление акта о результатах проверки | 10 дней после окончания |

| 6 | Вручение акта проверяемому предпринимателю | 5 дней после составления |

| 7 | Выражение несогласия с актом камеральной проверки | 15 суток со дня получения акта |

| 8 | Вынесение решения с учетом приведенных возражений | 10 дней после подачи |

| 9 | Продление срока на вынесение решения | Не более чем на 1 месяц |

| 10 | Вручение решения налогоплательщику | В течение 5 дней после вынесения |

| 11 | Вступление в силу решения о привлечении к ответственности в результате «камералки» | Через 10 дней со дня вручения |

Здравствуйте! В этой статье мы расскажем о камеральных налоговых проверках.

Сегодня вы узнаете:

- Как и когда проводится камеральная налоговая проверка;

- Что проверяется в процессе ее проведения;

- Как проходит процедура с и .

Сегодня дадим ответы на вопросы, которые возникают в отношении этого вида контролирующих мероприятий. Выясним подробности процедуры и зачем вообще налоговые структуры проводят такие проверки.

Камеральная проверка: что это значит

Разъяснять значение этого термина будем опираясь на законодательство РФ.

Под термином «камеральная» подразумевается такая проверка, которую проводят на основании данных, внесенных в декларацию, предоставленную плательщиком налога. При этом другую проверку не проводят.

Кто может осуществлять проверку

Камеральная проверка не является прерогативой налоговой службы, проводить ее также могут:

- Таможенные органы;

- Внебюджетные фонды.

Где проводится процедура проверки

Для проверки налоговые декларации и прочую документацию налогоплательщик предоставляет непосредственно в отдел ФНС. Процедуру проводит уполномоченное лицо налоговой инспекции.

Цели проведения проверки

Основные цели состоят в следующем:

- Осуществлять контроль за тем, чтобы налогоплательщики соблюдали законодательство;

- Выявлять средства, которые плательщик не внес в качестве налога;

- Взыскивать неуплаченные налоги полностью или частично;

- Если есть необходимость, привлекать к ответственности лиц, совершивших нарушение;

- Подготовить информацию к выездной проверке (если есть такая необходимость).

Чем регламентируются вопросы КНП

Все вопросы, связанные с проведением камеральных проверок, регламентируетНалоговый кодекс РФ. В нем зафиксированы методы проверки,а также вопросы, связанные с проведением экспертиз и предоставлением необходимой документации.

Сроки проведения проверки

Проверка осуществляется в течение 90 дней с того момента, как вы подали в отдел ФНС декларацию или расчет. Но на практике часто возникают проблемы с определением срока начала проверки.

Пример. Если вы отправляете декларацию по почте, то тогда дата предоставления – это дата по почтовому штемпелю. Но проблема в том, что письмо может затеряться. И если оно будет идти дольше, чем три месяца, то специалисты налоговой получат его, когда срок проверки уже истечет.

ФНС по данному поводу опубликовала пояснения, из которых следует, что до того, как проверяющий получит декларацию, проверка не начнется. Получается, что дата отправления – дата по штемпелю, а дата начала проверки – день, когда налоговый инспектор получил декларацию.

Особенности КНП

По сравнению с выездной проверкой, у камеральной есть некоторые нюансы. В процессе ее проведения полномочия налоговых инспекторов довольно сильно ограничены.

Если во время выездных проверок они могут потребовать у вас вообще любую документацию, а также проводить ревизию и осматривать производство, то в момент камеральной проверки их возможности на порядок меньше.

В частности, инспектор может:

- Запросить у вас дополнительную документацию, но только оговоренную в НК РФ;

- Осмотреть имущество только с вашего согласия;

- Проводить экспертную оценку;

- Запрашивать помощь экспертов и переводчиков.

Помимо этого, у вас могут запросить дополнительную документацию в следующих случаях:

- Если в декларации указан размер , который подлежит возмещению;

- Если указаны какие-либо льготы;

- Если проверка осуществляется в отношении использования природных ресурсов.

Отметим, что если вы показываете в декларации наличие убытка, то в течение пяти дней с момента требования инспектора вы должны объяснить этот факт.

Процедура в отношении ИП

Основания для проведения углубленной проверки могут быть формальными, например, льготы по НДС. На этих основаниях у вас будет запрошена дополнительная документация.

Если же в качестве основания для проверки будут выступать ошибки либо несостыковки в финансовых показателях, у вас запросят пояснения, либо потребуют внести исправления.

А теперь предлагаем рассмотреть вопрос о том, в какой срок и как правильно предоставить пояснительную записку в ФНС.

Пояснительная записка

На ее предоставление вам отводится пятидневный срок с момента получения требования. В ваших интересах не игнорировать данное требование, а предоставить пояснения в полном объеме.

Штрафов за отказ от пояснений нет, но если вся ваша деятельность прозрачна и законна, проблем с объяснениями возникнуть не должно.

Если пояснение требуется из-за , в которой показан убыток, то вам следует поступить следующим образом:

- Покажите на цифрах, почему образовался убыток. Предоставьте анализ ваших расходов и доходов;

- Объясните, какие причины к нему привели;

- Все подтверждайте документально, чтобы предотвратить возникновение дальнейших вопросов к себе.

Пояснение предоставляется в свободной форме, стандартного бланка для его оформления нет.

Подавайте пояснение, если этот отчет вы не предоставляете на законных основаниях. Это лучше сделать, чтобы избежать различных недоразумений, а также излишней нервотрепки.

Если же, согласно данным ИФНС, вы должны были предоставлять эту отчетность, вам грозит не только привлечение к ответственности за нарушение, но и блокировка .

Если вы не согласны с результатами проверки

В том случае, если вы не согласны с тем, какие выводы сделали специалисты ФНС, направляйте в инспекцию свои возражения.

Ваше право высказать несогласие как с отдельными замечаниями, так и со всем актов в общем.

От вас требуется все свои возражения изложить письменно и предоставить их в инспекцию в течение одного месяца с того момента, как вы получили акт и ознакомились с ним.

Эти возражения будут рассмотрены, и по результатам рассмотрения вынесено окончательное решение. Если в апелляционном порядке вы это решение не обжалуете, оно вступает в силу.

Заключение

Уважаемые читатели! – мероприятие, которое может проводиться не один раз, поэтому к нему нужно быть готовым. Соблюдайте требования законодательства, не игнорируйте требования ФНС и никаких проблем с контролирующими органами у вас не возникнет.