Упрощенная система налогообложения на примере организации. Упрощенная система налогообложения

Упрощенная система налогообложения как особый налоговый режим для субъектов малого предпринимательства была введена с 1996 года, но 1 января 2003 г. данный налоговый режим регламентируется частью II НК РФ (глава 26.2).

Переход к УСН или возврат к общему режиму осуществляется организациями и ИП добровольно.

Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на УСН, доход от реализации не превысил 11 млн. руб. (без учета НДС).

Для расчета налогового обязательства налоговой базе назначается ставка налога. Различие между налоговой ставкой и налоговой ставкой: ставка налога предусматривает для каждой единицы налогообложения фиксированную сумму денег; Например, для налога на кофе, например, 2, 19 евро за килограмм жареного кофе и 4, 78 евро за килограмм налога на растворимый кофе. Если ставка налога за единицу налогообложения составляет процент, это ставка налога - как это имеет место с подоходным налогом.

Налоговый объект: налоговым объектом может быть вещь, конкретное действие или сумма денег. Это оправдывает налоговое обязательство: у кого есть автомобиль, он должен платить налог с автомобилей. Те, кто зарабатывает деньги, должны уплачивать подоходный налог. И любой, кто пьет пиво, платит налог с пива. Налогооблагаемое лицо: облагаемое лицо является тем, кто обязан налогом, несет ответственность за налог, удерживает и уплачивает налог за счет третьего лица, должен подать налоговую декларацию или должен хранить книги и записи.

Не вправе применять УСН:

Страховщики;

Негосударственные пенсионные фонды;

Инвестиционные фонды и т.д. (всего 16 категорий НК РФ часть 2, статья 346.12.)

Организации, имеющие филиалы и представительства;

Схема применения УСН представлена на рис. 9.1.

Рис. 9.1. Особенности применения УСН

Индивидуальные предприниматели, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ.

Это, в свою очередь, приводит к налоговым обязательствам - в дополнение к финансовым и официальным обязательствам, таким как обязательства по удержанию или раскрытию. Налоговый дебитор: налоговым должником является любой, кто обязан налогом налоговым органам и несет ответственность за платеж.

Налогоплательщик: Налогоплательщик - это тот, кто должен уплатить налог в налоговую инспекцию. В большинстве случаев налогоплательщик платит налоги. Существуют исключения, если сбор налогов не должен быть более сложным, чем необходимо. Например, налог на заработную плату и налог на прирост капитала взимаются в так называемой процедуре «подоходного налога», т.е. удерживаются непосредственно у источника и передаются в налоговую инспекцию.

Объектами налогообложения являются:

Доходы, уменьшенные на величину расходов

При определении доходов учитываются доходы от реализации и внереализационные доходы.

Датой получения дохода признается день получения средств на счета в банках (или) кассу.

Порядок определения расходов :

Налогоплательщику, выбравшему в качестве объекта налогообложения доходы, уменьшенные на величину расходов, следует иметь в виду, что при определении налоговой базы им могут быть включены в состав расходов не все затраты, а только их ограниченный круг. Закрытый перечень таких расходов приведен в п.1 ст.346.16 НК РФ и представлен в приложении 1.

Налоговый кредитор: Налоговый кредитор - это общественно-правовое сообщество, которому должен идти налог, то есть федеральный, государственный, местный или церковный. У кого есть право на доход по налогу, также является налоговым кредитором. Налоговая тайна: налогоплательщик должен участвовать в налоговой декларации, а налоговым органам - полностью раскрывать свои налоговые обстоятельства, как указано в Налоговом кодексе. Данные могут использоваться только для других целей, если субъект данных согласен или используется в уголовном процессе, хотя и с ограничениями.

Расходами налогоплательщика признаются затраты после их фактической оплаты.

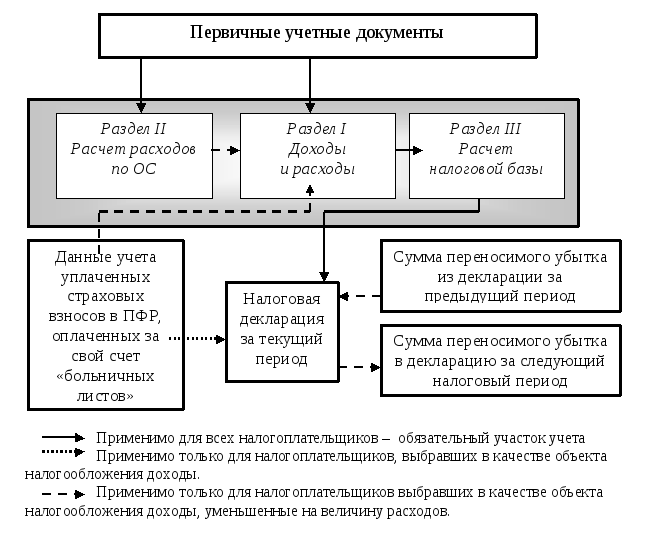

Организация налогового учета при усн представлена на рис. 9.2.

Рис. 9.2. Организация налогового учета при УСН

Налоговая база – денежное выражение либо доходов, либо доходов за вычетом расходов.

Идентификационный номер: каждый налогоплательщик получает постоянный налоговый идентификационный номер из Федерального центрального налогового управления. Федеральная центральная налоговая служба хранит для этого номера имя, место рождения и дату, пол, адрес и компетентный налоговый орган.

На сегодняшний день самым важным налогом в Германии является подоходный налог - для человека, поскольку он влияет на него наиболее непосредственно и для государства, поскольку он обеспечивает наибольший доход. В хит-лист налоговых поступлений - подоходный налог с его сортами подоходный налог, налог на прирост капитала или.

Налоговый периодом признается – календарный год. Отчетные периоды – квартал, полугодие, девять месяцев.

Порядок расчета – исчисленный налог за отчетный период уменьшается на сумму страховых взносов на обязательное пенсионное страхование. При этом сумма налога не должна быть уменьшена более чем на 50%.

Налоговая декларация представляется налогоплательщиками по итогам налогового периода не позднее 31 марта (организации) и не позднее 30 апреля (ИП ) , следующего за истекшим налоговым периодом.

Линейная, прогрессивная, пропорциональная: структура ставки подоходного налога

Основой оценки подоходного налога является так называемый налогооблагаемый доход. Это рассчитывается из суммы всех доходов, из которых в свою очередь можно вычесть различные пособия, специальные расходы и чрезвычайное бремя. Затем определяется подоходный налог. В законодательстве о подоходном налоге в Германии применяется линейно-прогрессивный тариф, что означает, что разные уровни ставки налога имеют разные ставки налога. Во-первых, доход остается без налогов в размере основного пособия; это «нулевая зона».

По итогам отчетного периода налоговые декларации предоставляются указанными категориями налогоплательщиков не позднее 25 дней со дня окончания соответствующего отчетного периода.

В отдельных моментах УСН привлекательна для малых предприятий и ИП, поскольку снижает налоговое бремя и упрощает налоговый учет и отчетность – нет необходимости исчислять налоговые базы для целого ряда налогов по общепринятой системе налогообложения. Но то, что налогоплательщики, уплачивающие налоги по упрощенной системе, не являются плательщиками НДС, может отпугивать смежников - юридических лиц и индивидуальных предпринимателей, являющихся, в свою очередь, плательщиками НДС. Кроме того, не все малые предприятия смогут применять УСН в связи с ограничениями по доходности. Низкий «потолок» по обороту (11млн. руб.) не соответствует реалиям современного малого бизнеса. И самое главное, он не дает развиваться малым предприятиям в условиях стабильной налоговой системы: малое предприятие быстро преодолевает «потолок» и вынужденно снова переходить на обычную систему налогообложения.

Однако после этой нулевой зоны это не та же ставка налога, что и последующие, а несколько несколько растущих налоговых ставок, которые применяются к разным разделам. Например, налогообложение за первые несколько евро начинается выше основного освобождения с первоначальной ставкой налога в размере 14 процентов и повышается до верхней налоговой ставки в 42 процента и 45 процентов, соответственно. Зоны прогрессирования делятся на два больших интервала: в первой зоне прогрессии ставка налога увеличивается относительно быстро; Во второй зоне прогрессии ставка налога продолжает расти линейным образом, но не так сильно, как в первой зоне.

Координаты: электронная почта [email protected] , [email protected]

Icq 170552870, телефон 89168119086. www.wiseowl.ru

1. Теоретические основы упрощенной системы налогообложения 5

1.1. Экономическая сущность и правовая база упрощенной системы налогообложения 5

1.2. Порядок перехода на упрощенную систему налогообложения, основные элементы упрощенной системы налогообложения 9

Из верхней налоговой ставки в 42 процента следуют пропорциональные зоны - так называемые, потому что из этой суммы за каждый евро над ней постоянно идет та же налоговая ставка. Кстати, более высокие ставки налога не рассчитываются на общую сумму, а только на дополнительные заработанные деньги. Поэтому это называется «предельной налоговой ставкой». В отличие от этого, «средняя ставка налогообложения» указывает процент от общего подоходного налога, оцененного с точки зрения общего налогооблагаемого дохода.

Подоходный налог рассчитывается в Германии на основе семи видов дохода. Государство взимает подоходный налог со всех доходов физических лиц, т.е. как работников, так и самозанятых лиц. Из сельского хозяйства и лесного хозяйства, бизнеса, самостоятельной занятости, занятости, капитала, аренды и лизинга, а также других доходов, указанных в Законе о подоходном налоге. Семь типов доходов также подразделяются на две группы: существуют так называемые виды доходов и виды с избыточным доходом: в сельском и лесном хозяйстве прибыль коммерческих предприятий и самостоятельной занятости является прибылью.

1.3. Результаты применения и перспективы развития упрощенной системы налогообложения в России 13

2. Анализ применения упрощенной системы налогообложения на примере ООО «Технологии учета» 22

2.1. Краткая характеристика деятельности предприятия 22

Заключение 28

Список литературы 34

Приложения 38

Приложения 38

Введение

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма доходов государства.Упрощенная система налогообложения существует как альтернатива общепринятой системе налогообложения, отличающейся большим количеством различных налогов и сложностью их расчета. Каждый современный бизнесмен или предприниматель знаком с противоречивостью и запутанностью налогового законодательства, устанавливающего многообразие видов налогов и сборов, имеющих различные (зачастую сложные) алгоритмы их расчета и уплаты. Очевидно, что одной из целей, преследуемых законодателем, было упрощение процесса исчисления налогов для организаций малого бизнеса.

Это означает, что либо бизнес-активы сравниваются в определенное время, либо определяется разница между операционным доходом и операционными расходами. В результате получается прибыль - или, возможно, потеря. Для других видов доходов налоговая инспекция вычитает из дохода все расходы, которые предназначены для приобретения, обеспечения и поддержания дохода. Другими словами: рекламные расходы. Этот процесс расчета создает излишек, который облагается налогом. Этот тип определения дохода также называется сетевым принципом.

Ставки налога на заработную плату - и для кого они применяются

Сотрудники обычно классифицируются в налоговых классах. Потому что это приводит к тому, сколько денег они получают каждый месяц в сети. Среди прочего, налоговый кодекс определяет, сколько налога на заработную плату работодатель должен перевести в налоговую инспекцию. В какой из шести налоговых категорий налогоплательщики оказываются зависимыми от разных факторов.

Сущность упрощенной системы налогообложения заключается в том, что уплата ряда налогов налогоплательщиками, перешедшими на упрощенную систему налогообложения, заменяется уплатой единого налога, исчисляемого в порядке, установленном НК РФ. Согласно ст. 346.11 НК РФ организации, применяющие упрощенную систему налогообложения, освобождаются от уплаты налога на прибыль организаций, налога на имущество организаций, единого социального налога и налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию Российской Федерации). Индивидуальные предприниматели, применяющие УСН, не уплачивают налог на доходы физических лиц (с доходов, полученных от предпринимательской деятельности), налог на имущество с физических лиц (в отношении имущества, используемого для предпринимательской деятельности), ЕСН с доходов от предпринимательской деятельности и НДС (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию Российской Федерации).

В противном случае этот налоговый кодекс должен быть применен. Это относится и к женатым работникам. Она получает работу только в том случае, если у нее есть вторая работа - или еще не подала свою налоговую карточку своему новому работодателю. В конечном счете, однако, ежегодная налоговая декларация определяет индивидуальную налоговую нагрузку. Но налогоплательщики могут заранее контролировать свои вычеты, выбирая правильный налоговый кодекс. Потому что в отдельных налоговых классах уже приняты во внимание различные свободные и единовременные суммы.

Целью выпускной квалификационной работы является исследование сущности и практики применения упрощенной системы налогообложения.

Задачи выпускной квалификационной работы:

раскрыть экономическую сущность и правовую базу упрощенной системы налогообложения;

исследовать порядок перехода на упрощенную систему налогообложения, основные элементы упрощенной системы налогообложения;

оценить результаты применения и перспективы развития упрощенной системы налогообложения в России;

провести анализ применения упрощенной системы налогообложения на примере предприятия;

выявить проблемы и определить основные направления оптимизации применения упрощенной системы налогообложения на предприятии.

В исследовании применялись методы системного и сравнительного анализа, статистической обработки данных, схематической интерпретации рассматриваемых явлений и процессов.

Чтобы избежать этого, факторный метод существует в течение некоторого времени. Это модель, которая призвана отражать налогообложение супружеских пар в зависимости от их доли в семейном доходе. Факторная процедура предназначена для обеспечения того, чтобы каждый супруг получал ежемесячные лимиты по подоходному налогу с физических лиц за личную налоговую льготу, на которую они имеют право. Поэтому в процессе факторинга скорость разделения распространяется на обоих супругов. В начале года супруги также информируют налоговую инспекцию о своих ожидаемых годовых окладах и пособиях.

Теоретической и информационной базой исследования являются: законодательные и нормативные акты Российской Федерации по налогообложению; материалы Министерства Российской Федерации и Федеральной налоговой службы по налогам и сборам; Министерства финансов Российской Федерации; информация, полученная в процессе теоретических и практических исследований налогообложения субъектов малого предпринимательства.

Этот коэффициент всегда меньше единицы и вводится с тремя цифрами после запятой в карточках подоходного налога. С учетом этого, соответствующие работодатели затем рассчитывают ежемесячный налог на заработную плату, выплачиваемый супругом. Эти налоги не являются собственными налоговыми формами, а представляют собой только особую форму сбора подоходного налога. Таким образом, налог на заработную плату - это налог, уплачиваемый работниками за их заработную плату или заработную плату. Работодатель вычитает их непосредственно из заработной платы и передает их в налоговую инспекцию.

Практическая значимость работы состоит в том, что она содержит направления оптимизации применения упрощенной системы налогообложения на предприятии.