Правила заполнения пко и рко. Приятно получить наличные, или о том, как произвести заполнение приходного кассового ордера

В компанию деньги могут поступать либо безналично, либо в кассу. Для оприходования наличных денег в соответствии с Порядком ведения операций по кассе нужно применять приходный кассовый ордер (ПКО), для которого предусмотрена стандартная форма КО-1. Его могут не использовать только предприниматели, ведущие учет в упрощенном порядке.

Все операции с наличностью в настоящее время регулируются Порядком, утвержденным ЦБ РФ. Приходный ордер отражает поступление наличности в кассу. Его форма может быть унифицирована или пересмотрена фирмой с учетом имеющихся особенностей.

Бланк можно использовать типографский, заполненный от руки или оформлять с помощью программ.

Главное требование, предъявляемое к нему - нельзя в приходник вносить исправления. В этом случае документ переоформляется с учетом всех правильных записей.

Составлять данный бланк могут в зависимости от должностных инструкций в бухгалтерии предприятия, а также кассир, директор или главный бухгалтер. Допускается выписка формы КО-1 привлеченным по договору со стороны специалистом (при отсутствии бухгалтеров и кассиров), однако, подписи в этом случае должен проставлять сам руководитель.

Как правило, ПКО составляется бухгалтером и вручается лицу, вносящему в кассу деньги. Он этот документ предъявляет кассиру, который его проверяет и регистрирует в соответствующем журнале. Также специалист должен просмотреть все документы, которые идут приложением к ПКО, и проверить на ордере наличие подписей главного бухгалтера или руководителя.

Далее он принимает и подсчитывает наличность, и в случае совпадения денег с суммой, указанной в приходнике, кассир ставит в подтверждение свою визу. При необходимости на поступившую выручку на ККА пробивается чек, который прикрепляется к квитанции.

Вносителю наличных денег кассир передает в подтверждение приема эту отрывную часть ПКО.

В конце дня все приходные ордера вместе с отчетом кассира сдаются в бухгалтерию.

Обращаем внимание! По возвращении из сотрудник должен вернуть не израсходованные деньги на основании приходника и отчитаться по о потраченных суммах в течении 3-х рабочих дней по возвращении. В случае перерасхода компания должна возместить эти суммы по .

Приходный кассовый ордер образец заполнения

Основная часть

Рассмотрим образец заполнения ПКО.

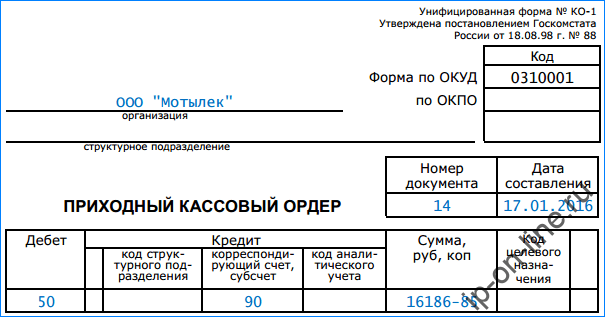

В верхней части бланка нужно написать наименование фирмы и ее код согласно классификатору ОКПО. Если ордер относится к какому-либо конкретному структурному подразделению, то его название записывается ниже в соответствующей графе. В противном случае здесь ставится прочерк.

Справа от названия бланка указывается номер документа по порядку, и дата его составления. Она записывается в виде ДД.ММ.ГГГГ.

Справа от названия бланка указывается номер документа по порядку, и дата его составления. Она записывается в виде ДД.ММ.ГГГГ.

В следующую таблицу заносятся данные бухгалтерского учета - коды счетов по дебету и кредиту, код счета аналитического учета если он используется. В графу «Сумма» записываются денежные средства, принимаемые по данному документу, цифрами. Графу «Код целевого финансирования» заполняют те организации, которые разработали и используют соответствующую систему кодирования.

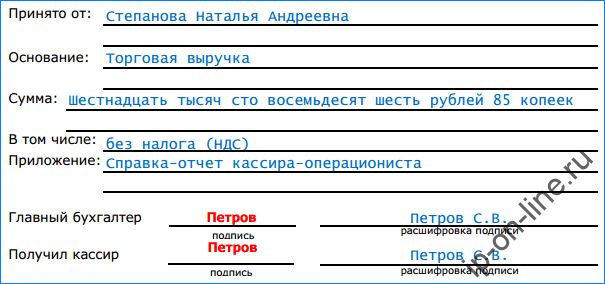

В поле «Принято от»

записывают от кого принимаются деньги. Если их вносит физическое лицо, то указываются его Ф.И.О. в родительном падеже. Если деньги поступают от имени организации, то сначала записывается ее название, затем ставится слово «через», и после него Ф.И.О. работника, который осуществляет платеж. К примеру «ООО Парус через Иванова Петра Георгиевича».

В поле «Принято от»

записывают от кого принимаются деньги. Если их вносит физическое лицо, то указываются его Ф.И.О. в родительном падеже. Если деньги поступают от имени организации, то сначала записывается ее название, затем ставится слово «через», и после него Ф.И.О. работника, который осуществляет платеж. К примеру «ООО Парус через Иванова Петра Георгиевича».

В поле «Основание» записывается причина поступления денежных сумм в кассу - выручка торговая, возврат подотчета и т.д.

В поле «Сумма» проставляется сумма принятых денежных средств прописью. Если в ней содержатся какие-либо налоги или, к примеру, НДС, то в графе «В том числе» записывается эта сумма цифрами. В противном случае здесь делается пометка «Без налога НДС».

В поле «Приложение» нужно указать наименования документов, которые прикладываются к данному ПКО, либо оно не заполняется.

Документ заверяется главным бухгалтером, который ставит свою подпись и Ф.И.О. и подписывается работником кассы, получившим денежные средства.

Квитанция к приходному кассовому ордеру образец заполнения

Квитанция дублирует данные, которые были внесены в основную часть документа.

Квитанция дублирует данные, которые были внесены в основную часть документа.

В верхней части пишется название фирмы. Затем в поле «К приходному кассовому ордеру» указываются номер и дата составления документа.

В поля «Принято от» и «Основание» полностью без сокращений переносятся данные из соответствующих полей основной части документа.

Ниже проставляется сумма ордера цифрами, а затем прописью. В поле «В том числе» записывается сумма налога, или ставится пометка «Без налога НДС».

Ниже указывается дата составления.

Квитанция заверяется главным бухгалтером, который ставит свою личную подпись, и подписывается работником-кассиром.

Нюансы

Расчеты наличными деньгами между организациями необходимо осуществлять в пределах установленного лимита - 100 тысяч рублей. Кассир обязан отказать в приеме большей суммы, в противном случае ему и организации грозят штрафы за несоблюдение кассовой дисциплины.

Если производится прием выручки с использованием ККМ или БСО, то допускается выписать в конце дня один кассовый ордер на всю сумму дневного дохода. В графе «Основание»

в таком случае указывается номер Z-отчета кассового аппарата или номера выписанных квитанций БСО.

При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода». Но не всегда ясно, подпадает ли та или иная ситуация под это правило. Мы обсудили разные случаи со специалистом ФНС.

Больничные пособия-2018: какими они будут

По информации Минтруда, максимальная величина больничных, пособий по беременности и родам, а также пособий по уходу за ребенком в следующем году будет выше, чем в текущем.

Как налоговики будут доказывать злоупотребления налогоплательщиков

Как налоговики будут доказывать злоупотребления налогоплательщиков

С 19.08.2017 действует новая статья НК, которой установлены признаки злоупотребления налогоплательщиками своими правами. При наличии этих признаков уменьшение налоговой базы и/или суммы налога к уплате могут быть признаны неправомерными. ФНС опубликовала рекомендации по практическому применению этой нормы.

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

НДС, начисленный и уплаченный подрядчиком в бюджет по работам, которые суд признал невыполненными, подрядчик может принять к вычету. Вопрос лишь в том, каким образом это лучше сделать: внести корректировки в книгу продаж за соответствующий период или принять налог к вычету на основании своего же счета-фактуры.

Пониженные тарифы для упрощенцев: справедливость торжествует

Пониженные тарифы для упрощенцев: справедливость торжествует

С 01.01.2017 вместо ОКВЭД1 действует новый ОКВЭД2. Из-за этого многие упрощенцы в 2017 г. не могли применять пониженные тарифы. Устранить проблему должно Письмо Минфина от 13.10.2017 № 03-15-07/66964 , доведенное до инспекций. Мы попросили прокомментировать этот документ специалиста ФНС России.

Сообщать в ИФНС о своей недвижимости и транспорте нужно будет по новой форме

Сообщать в ИФНС о своей недвижимости и транспорте нужно будет по новой форме

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

Приходные и расходные ордеры - это унифицированные формы, утвержденные Госкомстатом для использования организациями или индивидуальными предпринимателями с использованием наличных денежных средств. В зависимости от того какую функцию они несут в кассе организации - приход или расход - существуют приходный кассовый ордер и расходный кассовый ордер. Давайте рассмотрим подробнее каждый из них, для чего он нужен, какую функцию в себе несёт и когда необходимо оформить.

Когда заполняется Приходный кассовый ордер (ПКО)?

Когда в кассу организации или ИП поступают наличные денежные средства, то необходимо отразить факт совершения этой хозяйственной операции на счетах бухгалтерского учета. И для оприходования наличности существует приходный кассовый ордер.

Он составляется по унифицированной в единственном экземпляре и подписывается главным бухгалтером, бухгалтером, бухгалтером-кассиром, кассиром организации или другим уполномоченным лицом.

Приходный кассовый ордер состоит из двух блоков:

- Сам ПКО;

- Квитанция, которая после заполнения отрывается и отдается лицу, внесшему деньги в кассу.

Выписывать приходник можно как вручную, так и с помощью компьютера. Исправления в приходном ордере не допускаются. Если вы допустили ошибку, ордер необходимо переписать. В противном случае такой документ является не действительным и нарушающим кассовую дисциплину.

На втором блоке ПКО «Квитанция» после заполнения ставится печать юридического лица или предпринимателя. Необходимости ставит печать, чтобы половина попадала на приходный кассовый ордер и вторая половина на квитанцию, сейчас нет.

В каких случаях заполняется Приходный кассовый ордер?

Приходный кассовый ордер мы заполняем при:

- внесении учредителями своей доли в уставном капитале;

- поступлении в кассу выручки. Если вы в своей работе используете кассовый аппарат и в течение дня пробиваете покупателям кассовые чеки, то оформлять приходный кассовый ордер на каждый пробитый чек не нужно, приходуется только одним ПКО общая сумма в конце рабочей смены;

- возврате заёмных средств. Если ваша организация или ИП давали займ юридическому или физическому лицу, и займ возвращается в кассу организации;

- возврате от подотчётного лица. Ваша организация выдала работнику деньги под отчет, работник закупил необходимое и остаток аванса приносит в кассу организации или предпринимателя;

- снятии денежных средств с расчетного счёта юр лица. Если вы снимаете денежные средства с расчетного счета организации на заработную плату, хозяйственные нужны и пр., то эти денежные средства должны сначала приходоваться в кассу организации.

Порядок заполнения Приходного кассового ордера

Теперь мы рассмотрим пошагово порядок заполнения каждого поля Приходного кассового ордера.

сайте Росстата .

В поле «Дата составления» ставится текущая дата, т.к. приходный кассовый ордер составляется на момент совершения хозяйственной операции.

Колонки «Дебет» и «Кредит» заполняются в соответствии с бухгалтерскими проводками и оформляет их бухгалтер. Но, по умолчанию, графа «Дебет» заполняется 50.1 - поскольку это бухгалтерский счёт кассы организации. В графе «Кредит» может быть один из следующих бухгалтерских счетов:

75 «расчеты с учредителями» - при взносе учредителями доли в уставном капитале;

51 «расчетные счета» - при снятии денежных средств с расчетного счёта;

71 «расчеты с подотчетными лицами» - при возврате неиспользованного аванса от работника;

62 «расчеты с покупателями и заказчиками» - при поступлении оплаты от покупателя в кассу организации;

90.1 «выручка от продаж» - при оприходовании выручки за смену с применением контрольно-кассовой техники.

В поле «Сумма» отражается сумма, вносимая в кассу. При этом указание копеек и рублей разделается символом «-».

В поле «Принято от» прописывается полностью либо ФИО вносителя в родительном падеже (отвечает на вопрос - от кого?), либо полное наименование юридического лица или ИП и ФИО вносителя физического лица тоже в родительном падеже.

В поле «Основание» вносится основание для внесение денежных средств: взнос в уставный капитал, выручка от продаж, получение наличных из банка, оплата товаров/услуг согласно накладной № (договора №) и т.д.

В поле «Сумма» прописывается сумма вносимых денежных средств прописью с заглавной буквы, копейки указываются цифрами. Стоит отметить, что если Вы в табличной части ПКО указали полную сумму без копеек, то и в поле «Сумма» необходимо указать только полную сумму прописью без указания копеек. Не допускается сокращение руб и коп. Если сумма включает НДС, то пишется «включая НДС, процентная ставка НДС и сумма НДС».

В поле «Приложение» вписываются первичные документы, на основании которых вносятся деньги.

В двух нижних строчках ставятся подписи кассира и главного бухгалтера.

Блок «Квитанция» заполняется аналогично блоку «Приходный кассовый ордер». Ставится печать, отрывается по линии и отдается вносителю.

Образец заполнения Приходного кассового ордера (ПКО)

Нажмите для увеличения

Когда заполняется Расходный кассовый ордер (РКО)?

По аналогии с приходным кассовым ордером, расходный кассовый ордер заполняется в случае когда деньги необходимо получить в кассе организации.

РКО составляется по унифицированной в единственном экземпляре и хранится в кассовой книге организации.

Расходный кассовый ордер составит только из одного блока - самого расходного кассового ордера. Подписывается главным бухгалтером, бухгалтером, бухгалтером-кассиром, кассиром организации или другим уполномоченным лицом.

Выписывать расходник можно как вручную, так и с помощью компьютера. Исправления в расходном ордере не допускаются. Если Вы допустили ошибку, ордер необходимо переписать. В противном случае такой документ является не действительным и нарушающим кассовую дисциплину.

В каких случаях заполняется Расходный кассовый ордер?

Расходный кассовый ордер мы заполняем при:

- необходимости выдачи подотчетным лицам на закупку необходимых товаров или материалов для организации;

- выдаче подотчетным лицам на личные и командировочные расходы;

- сдаче наличных денежных средств в банк на расчетный счёт организации;

- выплате заработной платы (аванса) сотрудникам наличными в кассе;

- выплате дивидендов учредителям.

Порядок заполнения Расходного кассового ордера

Теперь рассмотрим пошагово как правильно заполнить расходный кассовый ордер.

В поле «Организация» прописываем полное наименование юридического лица или индивидуального предпринимателя согласно уставным документам.

В поле «Структурное подразделение» прописывается подразделение, которое ордер выдало. Если в организации или у ИП отсутствует подразделение, то ставится прочерк.

В поле «по ОКПО» вписываем код ОКПО, выданный органами Статистики. Если Вы не знаете свой код, то узнать его Вы можете на официальном сайте Росстата .

Поле «номер документа» присваивается с первого номера, начиная с 1 января нового года и имеет сквозную нумерацию в течение года до 31 декабря. Организация вправе к цифрам использовать префиксы.

В поле «Дата составления» ставится текущая дата, т.к. расходный кассовый ордер составляется на момент совершения хозяйственной операции.

Колонки «Дебет» и «Кредит» заполняются в соответствии с бухгалтерскими проводками и оформляет их бухгалтер. Но, по умолчанию, графа «Кредит» заполняется 50.1 - поскольку это бухгалтерский счёт кассы организации. В графе «Дебет» может быть один из следующих бухгалтерских счетов:

70 «расчеты по заработной плате» - при расчетах с работниками организации наличными денежным средствами;

51 «расчетные счета» - при внесении денежных средств на расчетный счёт из кассы организации;

71 «расчеты с подотчетными лицами» - при выдаче работнику аванс на нужды предприятия или командировочные расходы;

60 «расчеты с поставщиками и подрядчиками» - при оплате поставщикам наличными денежными средствами.

В поле «Сумма» отражается сумма, вносимая в кассу. При этом указание копеек и рублей разделается символом «-». Либо при полных рублях копейки можно не указывать.

Поле «Код целевого назначения» заполняется только при условии использования организацией системы кодирования.

В поле «Выдать» прописывается полностью либо ФИО того, кому выдаются наличные в родительном падеже (отвечает на вопрос - от кого?), либо полное наименование юридического лица или ИП и ФИО получателя физического лица тоже в родительном падеже.