Заполнение справки для центра занятости. Справка о среднем заработке для центра занятости (2019 год)

В нашей статье вы найдете два образца заполнения справки о среднем заработке, которые помогут оперативно оформить этот документ, запрошенный для получения пособия по безработице бывшим сотрудником организации.

Общий подход

Рассматриваемую справку желательно выполнить одним из 2-х способов:

- На фирменном бланке предприятия.

- Проставить угловой штамп компании с указанием юридического адреса.

Вот самое главное, что нужно отразить в справке о среднем заработке для центра занятости:

- ИНН и ОКВЭД работодателя;

- Ф.И.О. бывшего сотрудника, запросившего справку;

- юридическое название предприятия;

- весь период работы здесь бывшего сотрудника;

- величина рассчитанного среднего заработка за последние 3 месяца (числом и прописью);

- число календарных недель оплачиваемой работы за 12 месяцев до увольнения;

- количество рабочих часов в день и рабочих дней в неделю на условиях полного рабочего времени с указанием дат;

- количество рабочих часов в день и рабочих дней в неделю на условиях неполного рабочего времени с указанием дат;

- статья ТК РФ, на основании которой установлен неполное рабочее время;

- исключаемые из расчета периоды (даты и причины исключения);

- основание выдачи справки (указать лицевой счёт сотрудника, платёжные ведомости и т. п.);

- Ф.И.О. и подписи главы организации и главбуха;

- дата оформления справки;

- телефон для связи с компанией.

На бланке Минтруда

Как правило, работникам необходимо предоставлять рассматриваемый документ в следующих случаях:

- постановка на учет в Центре занятости населения;

- оформление кредитов и других займов;

- оформление визы для выезда за границу;

- оформление пособий и пенсии;

- оформление субсидий;

- судебные споры.

Отметим, что это не полный список случаев, в которых может потребоваться справка о заработке.

Получить этот документ может любой работник. Для этого достаточно обратиться к работодателю с соответствующим заявлением. Согласно статье 62 ТК РФ , он должен быть выдан в течение трех дней с момента обращения.

Справка в ЦЗН о среднем заработке

Справка о среднем заработке за последние три месяца понадобится работнику при постановке на учет в центр занятости. В дальнейшем она необходима для расчета размера пособия по безработице. Об этом говорится в пункте 2 статьи 3 . Форма справки о среднем заработке, подходящая для этого случая, приводится в Письме Минтруда от 15.08.2016 № 16-5/В-421. Однако в этом же письме указано, что если документ содержит все необходимые сведения для определения размера пособия, но составлен в произвольной форме, то он также будет действителен. Что касается порядка исчисления размера пособия, то он определен Постановлением Минтруда от 12.08.2003 № 62.

Справка в центр занятости (бланк форма справки)

Справка о среднем заработке для определения пособия по безработице, оформленная на бланке из Письма Минтруда от 15.08.2016 № 16-5/В-4210

Справка о среднем заработке при увольнении и оформлении пенсии

При увольнении, помимо трудовой книжки, работник также должен получить у работодателя справку о размере зарплаты. Это необходимо для предъявления по месту следующего трудоустройства, для оформления пособия по безработице и в других инстанциях, использующих этот документ в своей работе. Для расчета пособий, обеспеченных ФСС, работнику необходим документ по . Его бланк утвержден . В нем указываются сведения о зарплате за последний и два предшествующих года.

Справка для пособия по безработице (бланк)

Образец справки о доходах для соцзащиты (заполненный)

Кроме этого, работник может запросить справку по форме 2-НДФЛ, утвержденную Приказом ФНС России от 02.10.2018 № ММВ-7-11/ В ней указаны сведения о доходах за последний год до момента увольнения.

Образец справки о среднем заработке для определения размера пособия по безработице (2019) или иных выплат (бланк 2-НДФЛ)

Заполненный вариант

![]()

Образец справки о среднемесячной заработной плате может понадобиться Пенсионному фонду при вычислении размера выплат. Работник должен предоставить ее за весь период трудового стажа. После этого работники Фонда делают выборку из этих данных, а именно: используют для подсчетов любые 5 лет непрерывного стажа.

Оформление кредита, субсидий и визы

В кредитных организациях обычно требуется справка о средней зарплате за последние шесть месяцев. Существующее законодательство не устанавливает унифицированную форму такого документа и не уточняет, что входит в справку о среднем заработке. Однако банки требуют, чтобы в нем содержались:

- наименование организации;

- контактные данные;

- срок работы сотрудника;

- должность;

- помесячные данные о размере оплаты труда.

Подобный документ может понадобиться и для оформления субсидий.

Справка о среднем заработке для субсидий (образец)

Заполненный образец

При обращении в визовые центры и посольства иностранных государств для оформления визы также нужен этот документ. Он должен быть отпечатан на фирменном бланке компании. Его форма законодательно не определена, но на практике рекомендуется указывать:

- название предприятия;

- контактные данные;

- должность работника;

- размер зарплаты по месяцам за последние полгода.

Также должна присутствовать формулировка, что на время поездки за границу за сотрудником сохраняется его рабочее место и заработная плата. Отметим, что посольства некоторых стран при рассмотрении визового пакета документов отдают предпочтение формам 2-НДФЛ. Поскольку они являются реальным свидетельством того, что соискатель визы легально трудоустроен.

При обращении в суд

В случае если работник обращается в суд по вопросам, связанным с нарушениями , ему может понадобиться рассматриваемый документ. Обычно запрос о его предоставлении отправляет прокурор. Например, эта бумага используется для расчета размера компенсации за .

Справка о заработной плате для суда (бланк)

Заполненный образец справки о среднедневном заработке для суда

Ответственность за невыдачу документа

Обязанность работодателя предоставить работнику справку о среднем заработке, если такая информация была запрошена в письменном виде, предусмотрена трудовым законодательством (см. ст. 62 ТК РФ , ст. 84.1 ТК РФ). За отказ или некорректное оформление может последовать штраф по ч. 1 . Если нарушителем признают должностное лицо или индивидуального предпринимателя, размер штрафа не превысит 5000 рублей. Если в нарушении трудового законодательства признают виновной организацию, то ей придется заплатить от 30 000 до 50 000 рублей штрафа.

Судебная практика также показывает, что в случае несвоевременной выдачи справки работодателя могут обязать компенсировать убытки и взыскать в пользу работника моральный ущерб. Одно из последних судебных решений в пользу трудящихся — Апелляционное определение Свердловского областного суда от 22.05.2018 по делу № 33-8682/2018. Из материалов дела следует, что работник обратился к работодателю за справкой о среднем заработке за последние три месяца. Бумага требовалась для получения статуса безработного и оформления соответствующего пособия. Бланк предоставили, но он был некорректно оформлен: в частности, отсутствовали подписи руководителя и главного бухгалтера организации. На этом основании центр занятости отказался принимать документ и отказал в выплате пособия.

Недовольный работник обратился в суд, где признали нарушение его прав и обязали бывшего работодателя компенсировать убытки в виде неполученного пособия по безработице. Кроме того, на основании ст. 237 ТК РФ , с ответчика взыскали моральный ущерб в размере 10 000 рублей.

Выскажите свое мнение о статье или задайте вопрос экспертам, чтобы получить ответ

Каковы особенности расчета средней заработной платы для определения пособия по безработице? Какой расчетный период необходимо брать для исчисления среднего заработка? Какие выплаты включаются в расчет среднего заработка? Как рассчитать средний заработок, если у сотрудника был заработок только в месяце увольнения? Как определяется средний заработок с учетом премий? В каком порядке рассчитывается средний заработок при повышении размеров надбавок?

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421 рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1 справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013 .

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Расчет среднего заработка.

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

- за первые три месяца – в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

- за следующие четыре месяца – в размере 60%;

- в дальнейшем – в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению:

На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

- минимальная – 850 руб.;

- максимальная – 4 900 руб.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Выплаты, которые включаются в расчет среднего заработка.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- , начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание:

Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

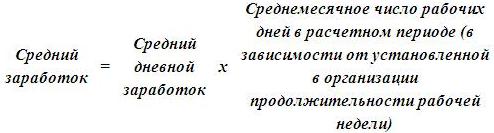

Формула расчета среднего заработка.

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Формула расчета среднего заработка при суммированном учете рабочего времени.

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный , используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

- в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

- в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

- в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения.

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий.

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

- ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

- ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

- с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

- с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

- в августе за II квартал 2016 года – в сумме 18 000 руб.;

- в сентябре за август – в размере 6 000 руб.;

- в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2016 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

- за август 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за сентябрь 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за октябрь 2016 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

- за II квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.);

- за III квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов.

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Расчет среднего заработка при повышении размеров надбавок.

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

- за квалификационный разряд;

- за классный чин;

- за дипломатический ранг;

- за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Пример 14

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

- определению расчетного периода;

- выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

- расчету среднего заработка с учетом премий;

- расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

«Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. №?891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».

Работодатель обязан выдавать сотрудникам документы, связанные с их трудовой деятельностью. Это касается и справки о среднем заработке, необходимой для назначения пособия по безработице. О том, как правильно ее заполнить читайте в статье, которую подготовили наши коллеги из журнала «Зарплата»

25.04.2012журнал «Главбух»

Справку о среднем заработке (денежном довольствии) для определения размера пособия по безработице (стипендии) (далее — справка) выдают по последнему месту работы (службы) безработного. На ее подготовку Трудовой кодекс отводит три рабочих дня со дня подачи работником (бывшим работником) заявления (ст. 62 ТК РФ). Нарушив срок, вы рискуете нарваться на проверку, инициированную бывшим работником. За нарушение законодательства фирму могут оштрафовать или приостановить деятельность на срок до 90 суток (ст. 5.27 КоАП РФ). Обидно, если причиной тому станет банальное нарушение сроков.

Заявление работника

В первую очередь обратившийся за справкой гражданин должен написать заявление. Почему в этом случае недостаточно устного запроса? Для отслеживания процедурных сроков нужно точно зафиксировать дату обращения. Проще всего это сделать, зарегистрировав заявление в журнале входящих документов. Регистрационный номер и дату также проставляют на копии документа, которую отдают заявителю (работнику). Заявление может быть составлено в произвольной форме. Образец приведен ниже.

После регистрации заявления бухгалтер должен произвести расчеты, оформить справку, подписать ее у руководителя и выдать работнику.

Форма справки

Форма и порядок выдачи справки нормативными правовыми актами Российской Федерации не утверждены. Как правило, ее разрабатывают региональные подразделения Роструда. К примеру, в столице она утверждена приказом Департамента труда и занятости населения г. Москвы от 27.04.2010 № 132 .

Если форма справки утверждена, ее чистый бланк выдаcт окружная служба занятости населения, куда обратился бывший работник.

Если форма справки не утверждена

Если в регионе этот документ не разработан, его оформляют в произвольном виде (письмо Федеральной службы по труду и занятости от 08.11.2010 № 3281-6-2). Обратите внимание: даже если форма справки утверждена на региональном уровне, работодатель может составить ее произвольно.

Обязательные реквизиты

Независимо от формы справка должна быть оформлена надлежащим образом, а именно содержать:

Угловой штамп. Если в организации его нет, то в левом верхнем углу указывают название юридического лица, наименование вышестоящего органа (если он есть), юридический адрес, телефон;

Круглую печать;

Подписи руководителя и главного бухгалтера с расшифровкой;

ИНН организации.

Многие подразделения службы занятости подготавливают специальные памятки по заполнению cправки. Не постесняйтесь спросить у работника такую памятку. Возможно, он получил ее в службе занятости.

Сведения и показатели

Справка необходима для расчета пособия по безработице бывшему работнику и обязательно содержит следующую информацию.

ФИО работника и наименование работодателя. Недостаточно указать только фамилию и инициалы работника. Имя, отчетство работника и наименование работодателя надо писать полностью.

Период работы в организации. С какой по какую дату между организацией и гражданином были трудовые отношения.

Средний заработок. Главный показатель — средний заработок за последние три месяца работы перед увольнением.

График работы. Имеется в виду рабочий график, который был установлен сотруднику в течение последних 12 месяцев действия трудового договора. Он может совпадать с графиком работы предприятия, но может быть и индивидуальным. Бухгалтеру следует точно отразить в справке следующие периоды: