Гос оборонный заказ. Гособоронзаказ. "Подводные камни" поставки товара с использованием специального счета. Чем отличаются условия участия

поручение государственного заказчика поставщику (предприятию, организации, учреждению) на поставку товаров, выполнение работ, оказание услуг (далее - продукции) для поддержания необходимого уровня обороноспособности и безопасности государства, осуществляемое на контрактной основе по итогам проведения открытых или закрытых торгов, конкурсов, аукционов.

Государственными заказчиками на закупку продукции для оборонных нужд являются организации, определяемые Правительством РФ. Такими организациями выступают соответствующие органы исполнительной власти, федеральные казенные предприятия и государственные учреждения.

Участниками торгов, конкурсов, аукционов могут быть предприятия,организации и учреждения независимо от формы собственности, расположенные на территории РФ. По результатам торгов, конкурса или аукциона государственный заказчик заключает с победителем государственный контракт на поставку продукции.

С учетом узкой специализации отдельных предприятий оборонной промышленности для привлечения их к выполнению Г.о.з. Правительство РФ может в необходимых случаях вводить для федеральных казенных предприятий режим обязательного заключения государственных контрактов на поставку продукции для федеральных государственных нужд. Оплата стоимости закупленной по Г.о.з. продукции может обеспечиваться гарантией,предоставленной Правительством РФ.

По важнейшим видам материально-технических ресурсов предприятиям-изготовителям этих ресурсов могут устанавливаться специальные квоты (государственное бронирование) по обязательной продаже указанных ресурсов государственным заказчикам и поставщикам. Перечень и объемы таких ресурсов устанавливаются Правительством РФ.

Государственный контракт определяет права и обязанности государственного заказчика и поставщика по выполнению Г.о.з. и регулирует отношения сторон. Особенность государственных контрактов на основании Г.о.з. - включение условий о контроле со стороны государственного заказчика или государственной контролирующей организации (военного представителя, приемщика) за ходом и результатами работ, об оказании консультативной и иной помощи поставщику без вмешательства в его оперативно-хозяйственную деятельность.

Пугинский Б.И.

Энциклопедия юриста . 2005 .

Смотреть что такое "ГОСУДАРСТВЕННЫЙ ОБОРОННЫЙ ЗАКАЗ" в других словарях:

В РФ правовой акт, предусматривающий поставки продукции для федеральных государственных нужд в целях поддержания необходимого уровня обороноспособности и безопасности РФ: боевого оружия, боеприпасов, военной техники, другого военного имущества,… … Финансовый словарь

Государственный оборонный заказ - (далее оборонный заказ) правовой акт, предусматривающий поставки продукции для федеральных государственных нужд в целях поддержания необходимого уровня обороноспособности и безопасности Российской Федерации: боевого оружия, боеприпасов, военной… … Официальная терминология

Юридический словарь

Государственный оборонный заказ - (англ. state defence order) в РФ правовой акт, предусматривающий поставки продукции для федеральных государственных нужд в целях поддержания необходимого уровня обороноспособности и безопасности государства … Энциклопедия права

Энциклопедический словарь экономики и права

государственный оборонный заказ - правовой акт, предусматривающий поставки продукции для федеральных государственных нужд в целях поддержания необходимого уровня обороноспособности и безопасности РФ: боевого оружия, боеприпасов, военной техники, другого военного имущества,… … Большой юридический словарь

Государственный оборонный заказ... - правовой акт, предусматривающий поставки продукции для федеральных государственных нужд в целях поддержания необходимого уровня обороноспособности и безопасности Российской Федерации: боевого оружия, боеприпасов, военной техники, другого военного … Словарь юридических понятий

Правительство изменило правила ведения раздельного учета организациями, выполняющими гособоронзаказ за счет средств федерального бюджета. Эксперты «1С» А.В. Моничев и А.В. Яковлев поясняют концепцию раздельного учета.

Поправки, внесенные Постановлением Правительства от 04.05.2018 № 543, вводят особые правила ведения раздельного учета для организаций, выполняющих государственный оборонный заказ. Эти правила распространяются не только на головных исполнителей гособоронзаказа, но и на организации, участвующие в поставках продукции по государственному оборонному заказу (исполнителей, участников кооперации).

На странице 1С:Лектория размещена видеозапись лекции «Раздельный учет результатов финансово-хозяйственной деятельности в организациях-исполнителях ГОЗ в программе “1С:ERP Управление предприятием”» .

Общее понятие раздельного учета

Требования о ведении раздельного учета результатов финансово-хозяйственной деятельности по каждому государственному контракту для головных исполнителей и по каждому контракту для участников кооперации по государственному оборонному заказу (далее - ГОЗ) закреплены в Федеральном законе от 29.12.2012 №275-ФЗ «О государственном оборонном заказе»:

«8.1. Головной исполнитель:

18) ведет раздельный учет результатов финансово-хозяйственной деятельности по каждому государственному контракту.

8.2. Исполнитель:

16) ведет раздельный учет результатов финансово-хозяйственной деятельности по каждому контракту».

Идентичность формулировок требований о ведении раздельного учета позволяет при дальнейшем рассмотрении государственные контракты головных исполнителей и контракты участников кооперации обозначать и рассматривать под единым понятием «контракт ГОЗ».

Место раздельного учета в системе контроля ГОЗ

Анализ текста Федерального закона от 29.12.2012 №275-ФЗ «О государственном оборонном заказе» позволяет выделить три основных направления государственного контроля (надзора) в сфере государственного оборонного заказа:

- регулирование цен на продукцию ГОЗ;

- контроль использования денежных средств, выделяемых в рамках ГОЗ - мониторинг платежей с отдельных счетов;

- контроль обоснованности себестоимости продукции ГОЗ и фактических расходов выполнения контрактов ГОЗ – раздельный учет результатов финансово-хозяйственной деятельности по контрактам ГОЗ.

Указанные направления государственного контроля в сфере ГОЗ по своей сути соответствуют заинтересованности классического заказчика (инвестора) получить за свои деньги необходимую продукцию в нужном количестве и качестве, а также в установленные сроки. В рамках ГОЗ государство является одновременно и заказчиком, и инвестором, что позволяет решать выдвигаемые им контрольные задачи посредством общепринятых норм и сложившейся практики управленческого учета:

· калькуляция цен на продукцию ГОЗ фактически отражает не только используемые при изготовлении продукции технологии, но и методы управления, применяемые организацией-исполнителем, доступ исполнителя к ресурсам, сложившуюся конкурентную среду и т.п.;

· в распоряжении денежными средствами проявляется способность организации-исполнителя эффективно использовать оборотные средства, включая полученные в рамках ГОЗ авансы, для приобретения ресурсов, необходимых в производстве;

· обособленное (тождественно равное понятию раздельный учет) формирование и использование ресурсов в процессе изготовления продукции позволяет подтвердить обоснованность ее фактической себестоимости;

· по результатам формирования финансового результата по контракту фактические расходы на его исполнение могут быть сопоставлены с плановыми расходами, которые предполагались на этапе формирования цен на продукцию. Результаты план-фактного анализа могут быть учтены при планировании и заключении новых контрактов.

Взаимосвязь выделенных направлений контроля можно представить в виде следующей схемы – рисунок 1.

Рис.1 – Взаимосвязь основных направлений государственного контроля в сфере ГОЗ

Достоверная информация о фактических расходах предприятия при выпуске продукции ГОЗ необходима для соблюдения баланса интересов государственного заказчика и организаций-исполнителей при ценообразовании. В целях ее получения каждый контракт ГОЗ является отдельным объектом мониторинга. Можно выделить следующие цели раздельного учета, в достижении которых заинтересованы и государственный заказчик, и организации-исполнители:

- обеспечение объемов финансирования, необходимых для выполнения контракта в заданные сроки и с должным качеством;

- управление источниками финансирования хозяйственной деятельности по исполнению контрактов ГОЗ;

- оценка эффективности использования полученного авансирования по контрактам ГОЗ;

- формирование фактического финансового результата выполнения контракта;

- совершенствование системы ценообразования.

Раздельный учет по контрактам ГОЗ призван на ранних стадиях выявить негативные тенденции, угрожающие выполнению ГОЗ, и дать возможность организации своевременно принять управленческие решения для их преодоления.

Что понимается под раздельным учетом в сфере гособоронзаказа

Проведем анализ выражения «раздельный учет результатов финансово-хозяйственной деятельности по каждому контракту».

Термин «финансово-хозяйственная деятельность» обобщает разнообразные процессы в деятельности организации:

- поиск и управление ресурсами, которые необходимы для обеспечения производственных процессов и функционирования организации в целом;

- получение денежных доходов и осуществление расходов;

- формирование и распределение финансовых ресурсов.

Определение построено на использовании термина «ресурсы». Что он обозначает?

Большой энциклопедический словарь дает следующее определение термина «ресурсы». Ресурсы (от франц. Ressource - вспомогательное средство) – денежные средства, ценности, запасы, возможности, источники средств, доходов.

Другими словами, термин «ресурсы» определяет количественную меру возможностей, требуемых и имеющихся для осуществления той или иной деятельности, например:

- потребность в ресурсах для выпуска продукции – состав материальных ценностей и технологических условий для выполнения операций, указанных в конструкторской и технологической документации на изделия для их изготовления;

- энергетические ресурсы предприятия – различные виды энергии, доступные для использования в технологических процессах при выпуске продукции;

- финансовые ресурсы организации – совокупность денежных средств в форме доходов и внешних поступлений, предназначенных для обеспечения текущих расходов.

В определении термина «ресурсы» наряду с видами ресурсов, которые непосредственно задействованы в производственных процессах, также указаны денежные средства и источники средств. Денежные средства не применимы в технологических процессах, но их наличие дает возможность оплатить сырье и материалы, электрическую энергию, труд рабочих и т.д. После получения оплаты за реализованную продукцию в распоряжении организации вновь появляются денежные средства. Можно сказать, что хозяйственная деятельность предприятия отражает непрерывный процесс преобразования различных ресурсов. Такой подход нашел свое отражение во многих системах управления и учета. Например, структура ресурсов организации по виду представления активов подтверждается на отчетную дату бухгалтерской отчетностью: денежные средства на расчетных счетах и в кассе, запасы на складах, незавершенное производство, готовая продукция на складе и т.д.

Под результативностью финансово-хозяйственной деятельности понимается эффект, который уже получен или потенциально возможен к получению в процессе преобразования конкретных ресурсов в продукцию, на которую есть платежеспособный спрос внешних заказчиков. Общепринятыми оценками финансовых результатов деятельности организаций являются прибыль или убыток. Отметим, что получение прибыли фиксируется в уставных документах организаций как основная цель их деятельности, и является одним из ключевых показателей при всех видах учетных действий.

Сумма прибыли или убытка определяется как разность между доходами и расходами. Следовательно, необходимость оценки финансового результата деятельности автоматически ведет к рассмотрению двух формирующих его показателей: доходов и расходов. Например, сопоставление всех доходов и расходов организация показывает в форме бухгалтерской отчетности «Отчет о прибылях и убытках». При расчете бухгалтерской прибыли учитываются доходы и расходы, которые обоснованы первичной документацией по всем состоявшимся хозяйственным операциям.

Федеральный закон от 29.12.2012 №275-ФЗ «О государственном оборонном заказе» устанавливает необходимость обособленного формирования результатов финансово-хозяйственной деятельности в разрезе контрактов ГОЗ. Соответственно, требуется выделить вклад, который вносится в финансовый результат организации каждым контрактом ГОЗ. Напомним, что доходы и расходы неразрывно связаны с активами и обязательствами. Так по ПБУ 9/99 «Доходы организации» доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, а по ПБУ 10/99 «Расходы организации» расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств. Таким образом, для обеспечения раздельного учета по контрактам ГОЗ привязка к ним доходов и расходов в первую очередь подразумевает привязку активов и обязательств, т.е. ресурсов.

В рамках хозяйственной деятельности организации каждый контракт ГОЗ является юридически выделенным самостоятельным направлением получения дохода. Точно таким же, как и выполняемые организацией параллельно с ним договоры с коммерческими заказчиками. Цена контракта определяет объем выручки, которую получит организация по результатам выполнения – это и есть доходная часть для определения финансового результата исполнения контракта ГОЗ. Здесь в расчет берется способность контрактов ГОЗ генерировать доход организации при гарантированной государством оплате.

Выпуск продукции контракта ГОЗ обеспечивается через потребление определенного количества ресурсов (материальных, трудовых, административных). Процессы формирования и использования ресурсов всегда связаны для организации с определенными расходами.

Таким образом, из выражения «раздельный учет результатов финансово-хозяйственной деятельности по каждому контракту» следует, что каждый контракт ГОЗ является объектом обособления части доходов и расходов организации, возникающих вследствие его исполнения, где:

1. доходы:

- выручка от реализации продукции контракта.

2. расходы:

- расходы на привлечение финансирования контракта, например, проценты по кредитам (прочие расходы).

В нашем рассмотрении доходы и расходы признаются по факту совершения соответствующих хозяйственных операций, независимо от фактического времени поступления и выплаты денежных средств: доходы – по выручке от реализации, расходы –по факту распоряжения и потребления ресурсов. Такой подход в учетных действиях соответствует методу начисления.

Метод начисления при организации раздельного учета в сфере ГОЗ подразумевает:

- для выпуска продукции ГОЗ организация должна выделить реальные ресурсы;

- количество и состав необходимых ресурсов определяются конструкторской и технологической документацией на изделия и не зависят от способа их оплаты организацией;

- организация может воспользоваться различными источниками финансирования для приобретения ресурсов в целях соблюдения сроков отгрузки продукции ГОЗ заказчику.

Метод начисления обеспечивает мониторинг создания запасов, необходимых для выпуска продукции, хода изготовления продукции и ее комплектующих, формирования производственных затрат и прочих расходов организации по исполнению контрактов ГОЗ.

Контрольное правило

Раздельный учет в сфере ГОЗ по методу начисления дополняет систему финансового мониторинга платежей с отдельных счетов (кассовый метод) - рисунок 2.

Рис.2 – Система дополняющих контролей исполнения контракта в сфере ГОЗ

Контроль на основании кассового метода применяется на стадии мониторинга движения денежных средств, выделяемых государственным заказчиком для выполнения контракта. Правила такого контроля подробно прописаны непосредственно в Федеральном законе от 29.12.2012 №275-ФЗ «О государственном оборонном заказе». Система финансового мониторинга позволяет собрать и проанализировать информацию о платежах, поступающую от уполномоченных банков. Структура отдельных счетов позволяет обособленно отслеживать движение денежных средств каждого контракта ГОЗ. Другими словами, через отдельный счет контракт ГОЗ выступает объектом обособления движения денежных средств на расчетных счетах организации и при проведении расчетов с участниками кооперации.

ФЗ №275-ФЗ не определяет порядок ведения раздельного учета исполнителями ГОЗ. Правила ведения раздельного учета утверждены Постановлением Правительства РФ от 19.01.1998 №47 «О правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности» (далее - Правила). Постановлением Правительства РФ от 04.05.2018 №543 в Правила внесены существенные изменения и дополнения. Правила содержат принципы ведения раздельного учета, регламентируют контроль формирования и использования ресурсов, необходимых для выпуска продукции ГОЗ, на основании метода начисления.

Как правило, одновременные оценки исполнения контракта по кассовому методу и методу начисления на протяжении всего срока его выполнения не совпадают. Это обусловлено тем, что хозяйственные операции, подпадающие под применение каждого из методов, выполняются независимо друг от друга. Такая ситуация заложена в экономическом содержании самих операций.

Например, перечисление аванса с отдельного счета контракта на отдельный счет поставщика-участника кооперации. Согласно кассовому методу платеж проведен по установленным правилам, с проверкой уполномоченным банком документов-оснований. Дата перечисления аванса признается датой частичного исполнения обязательств организации по формированию запасов, необходимых для выполнения контракта. При этом фактический срок поступления от участника кооперации материалов на склад организации не входит в границы действий, охватываемых системой финансового мониторинга. Нет возможности и подтвердить сам факт исполнения поставщиком-участником кооперации своих обязательств перед организацией.

Таким образом, на дату перечисления аванса участнику кооперации можно только обосновано утверждать, что произошло изменение представления актива: ресурсы контракта в виде денежных средств на отдельном счете были преобразованы в обязательство поставщика-участника кооперации по контракту. Отдельный счет, с которого было перечисление, открыт в рамках исполняемого организацией контракта и, соответственно, содержит для учетных действий признак обособления по данному контракту. Контракт с участником кооперации был заключен в рамках исполнения того же контракта ГОЗ, и при учетных действиях с его участием может использоваться тот же признак обособления.

В ходе рассматриваемой операции обособленный учет денежных средств контракта перешел в обособленный учет обязательств участника кооперации перед организаций по контракту. «Дотянуться» до последующих операций организации с участником кооперации кассовый метод не позволяет. С точки зрения метода начисления при перечислении аванса поставщику значимых событий не произошло. Доступных для непосредственного потребления ресурсов для изготовления продукции контракта не появилось.

Отдельного рассмотрения заслуживают разрешенные типы платежей с отдельного счета контракта в счет оплаты текущих расходов организации. Например, ни одна технологическая документация не содержит обязательства организации уплатить тот или иной вид налогов. Выполнив подобные (безусловно важные для ее функционирования) платежи, организация легко может столкнуться с недостатком средств на отдельном счете для приобретения материальных ресурсов, без которых изготовление продукции контракта в принципе не представляется возможным. Ситуация осложняется не стопроцентным объемом авансирования, получаемого по контракту от заказчика.

Таким образом, применение кассового метода в принятии управленческих решений в ходе исполнения контракта ГОЗ ограничено составом хозяйственных операций и размером полученного авансирования.

Другой пример, на складе организации в свободном остатке имеется материал, необходимый для изготовления продукции контракта ГОЗ. Его использование позволит организации выдержать установленные сроки выпуска продукции, исключив время на отдельную закупку материала под контракт по кооперации. Способ и условия появления материала на складе значения не имеют, так как наличие материала в составе имущества организации дает последней право распоряжаться им по своему усмотрению. Организация принимает решение использовать материал для выпуска продукции контракта. В момент передачи материала со склада в производственное подразделение уже точно известно, что материал будет использован для выпуска продукции контракта ГОЗ. Согласно методу начисления контракт получил необходимый производственный ресурс в виде материала. В составе запасов склада материал не имел выделения в учете, так как его использование было еще не определено. В незавершенном производстве материал находится обособленно под контракт ГОЗ, и чтобы изменить направление его использования нужно принять отдельное решение. По мере переработки стоимость материала переносится в себестоимость выпускаемой продукции. В процессе переработки изменится физический вид материала и будет утрачена возможность его идентификации, но стоимостная оценка материала останется в рамках контракта и войдет в расходы, накапливаемые по контракту. Описанная операция не имеет отражения в оценках исполнения контракта по кассовому методу – движение собственно денежных средств отсутствует.

Эти примеры содержат операции, направленные на исполнение контракта, но охватывают непересекающийся состав хозяйственных операций. Совместное использование кассового метода и метода начисления позволяет говорить о создании системы дополняющих контролей исполнения контракта в сфере ГОЗ.

А есть ли возможность сопоставить одномоментные оценки исполнения контракта по обоим методам?

Ответ на данный вопрос имеет большое практическое значение. С одной стороны, дает возможность оценить, насколько деятельность организации по выполнению контракта ГОЗ обеспечена финансированием. С другой стороны, формирует представление об эффективности использования полученного по контракту авансирования. Рассмотрим вопрос более подробно.

Примем детальность рассмотрения хозяйственных операций по времени свершения с точностью до одного рабочего дня (календарных суток).

Идеальным вариантом для совпадения оценок исполнения контракта ГОЗ по кассовому методу и методу начисления является ситуация, при которой полный цикл приобретения и освоения ресурсов укладывается в один день. Например, материал в количестве, строго необходимом для выполнения контракта, поставлен участником кооперации, и в этот же день проведена его полная оплата с отдельного счета контракта. После получения материал передан в производство и полностью переработан в продукцию, стоимость материала учтена в составе производственных затрат. Пример является идеально неисполнимым в силу большого числа условностей и допущений, которые в нем скрыты. Вот только некоторые из них:

- количество материала в отдельной закупке трудно всегда обеспечить равным потребностям одного конкретного контракта ГОЗ;

- в силу отсутствия стопроцентного авансирования контракта денежных средств на отдельном счете на оплату именно этого ресурса может не хватить;

- время передачи в производство и время переработки в силу технологических особенностей может существенно превышать один рабочий день.

Для дальнейшего рассмотрения возьмем два противоположных примера развития ситуации с исполнением контракта – таблица 1.

Таблица 1 – Сравнительная оценка состояния исполнения контракта ГОЗ по кассовому методу и методу начисления

|

Состояние исполнения |

Средства / ресурсы контракта, руб.* |

Оценка исполнения контракта, руб. |

||

|

Кассовый метод |

Метод начисления |

|||

|

Получен аванс на отдельный счет контракта. По разрешенным типам платежей вся сумма аванса направлена на оплату коммунальных платежей и уплату налогов | ||||

|

Аванс на отдельный счет еще не получен. Производство продукции контракта началось из имеющихся в наличии материалов | ||||

*Примечание. Числовые значения выбраны произвольно и носят условный характер.

В таблице 1 исполнение контракта дается в стоимостной оценке всех ресурсов, обособленных по контракту ГОЗ согласно правил применения каждого метода.

В обоих примерах нет нарушений формальных правил выполнения контракта ГОЗ, но степень риска срыва сроков поставки продукции по контракту ГОЗ различается.

В первом случае выделенные по контракту денежные средства использованы, но процесс производства продукции не начался. Для выполнения взятых на себя обязательств по отгрузке заказчику продукции организации предстоит изыскать ресурсы, необходимые для выпуска продукции, за счет других финансовых источников. Если таковые источники имеются или организация располагает возможностью непосредственного выделения требуемых ресурсов из своих запасов, то ситуация не является критической и остается под контролем. Ключевым моментом для принятия решений в данной ситуации является своевременная диагностика. Индикатором выступает отрицательное значение разницы оценок по методу начисления и кассовому методу. Величина разницы позволяет оценить значимость ситуации для исполнения контракта ГОЗ. Привлечение ресурсов возвращает контракт ГОЗ в запланированные рамки исполнения.

Во втором случае организация демонстрирует определенный финансовый запас прочности, позволяющий ей часть собственных оборотных средств в виде материалов направить на выполнение контракта ГОЗ. Ситуация диагностируется индикатором, показывающим положительное значение разницы оценок по методу начисления и кассовому методу. Также как и в первом случае, величина разницы позволяет оценить значимость ситуации для исполнения контракта ГОЗ. Без получения по контракту ГОЗ целевого финансирования собственных оборотных средств организации в какой-то момент времени станет недостаточно и темпы производства продукции могут быть существенно снижены. Для поддержки дальнейшего производства достаточно предоставить организации недостающее финансирование в виде авансовых платежей.

В таблице 1 приведены граничные случаи, в реальности происходит их наложение в различных комбинациях. Тем не менее, использованный нами индикатор, назовем его «Контрольное правило», позволяет однозначно определить, в какую сторону произошел сдвиг в использовании средств контракта и движении ресурсов контракта. Общая схема диагностики исполнения контракта ГОЗ с использованием контрольного правила показана на рисунке 3.

Рис.3 – Диагностика исполнения контракта ГОЗ с использованием универсального индикатора

Регулярный анализ контрольного правила позволяет организации видеть текущую ситуацию с обеспечением контракта ГОЗ конечными потребляемыми ресурсами и своевременно провести корректирующие мероприятия.

В отношениях организации с государственным заказчиком динамика изменений показателя контрольного правила может стать весомым аргументом для улучшения схемы финансирования контракта ГОЗ. Для этого необходимо обеспечить доверие государственного заказчика к расчету контрольного правила. Данные кассового метода по платежам с отдельного счета контракта ГОЗ подтверждаются системой финансового мониторинга. Существующие регламенты позволяют признать их достоверность и полноту. Данные о ходе выполнения контракта по методу начисления организация должна подтвердить самостоятельно. Это один из ключевых вопросов при организации раздельного учета результатов финансово-хозяйственной деятельности по контрактам ГОЗ. Перед тем, как перейти к рассмотрению механизма формирования контрольного правила, остановимся на вопросе обеспечения достоверности используемых данных.

Позиционирование раздельного учета в системе учетных действий организации

В Правилах определено, что раздельный учет результатов финансово-хозяйственной деятельности по контрактам ГОЗ ведется организациями независимо от применяемых ими порядка и способов ведения бухгалтерского учета. Это положение дает предприятиям-исполнителям ГОЗ определенную свободу действий в выборе способа ведения раздельного учета:

- раздельный учет ведется автономно - раздельный учет по сути является разновидностью управленческого учета, обеспечивающего формирование локальной отчетности по требованиям Правил;

- раздельный учет интегрируется в существующую систему учетных действий – является расширением учетной системы организации (фактически ее составляют системы бухгалтерского и налогового учета). Отчетность по требованиям Правил формируется на основе первичных документов бухгалтерского учета.

Ведение раздельного учета по контрактам ГОЗ организация подтверждает внутренними распорядительными документами. Для первого варианта приказами и распоряжениями требуется принять:

- методику ведения раздельного учета;

- первичный документооборот, обеспечивающий сбор необходимых данных;

- регламент проверки и формирования отчетности и т.д.

Выполнение данных приказов может оказаться весьма трудоемким. При этом остается риск непризнания контролирующими органами принятой формы ведения учета как способа, обеспечивающего достоверность и полноту представления данных. В любом случае при проверках повышенное внимание к уникальной системе сбора данных раздельного учета будет обеспечено.

Вариант интеграции раздельного учета по контрактам ГОЗ в существующие учетные механизмы в части снижения потенциальных рисков выглядит для организации более перспективным.

Организации-исполнители ГОЗ подчиняются общим правилам ведения бухгалтерского и налогового видов учета. Каждый вид учета имеет наработанную практику и широкую нормативную базу. На какой из них лучше ориентироваться в построении системы раздельного учета по контрактам ГОЗ?

Ранее при рассмотрении финансового результата деятельности были использованы показатели доходов и расходов контрактов ГОЗ. Сопоставим их содержание с определениями, которые даются в рамках бухгалтерского и налогового видов учета – таблица 2.

Таблица 2 – Доходы и расходы в разных видах учета

|

Показатель |

Вид учета |

||

|

Раздельный учет |

Бухгалтерский учет |

Налоговый учет |

|

|

Доходы от обычных видов деятельности |

Выручка от продажи продукции в разрезе контрактов ГОЗ * |

Согласно п. 5 ПБУ 9/99 доходами от обычных видов деятельности являются: · выручка от продажи продукции и товаров; · поступления, связанные с выполнением работ; · поступления, связанные с оказанием услуг. |

К доходам от реализации в целях налогообложения прибыли в соответствии со ст. 249 НК РФ относится выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных. Также к доходам от реализации относится выручка от реализации имущественных прав. |

|

Расход, произведенный в соответствии с конкретным контрактом ГОЗ |

В соответствии с п.2 ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Для признания расходов требуется выполнение условий, установленных п.16 ПБУ 10/99: · расход должен быть произведен в соответствии с конкретным договором , требованием законодательных и нормативных актов, обычаями делового оборота; · сумма расхода может быть определена; · имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. |

Согласно абз.2 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода . |

|

* Примечание. Жирным шрифтом в таблице подчеркнуты совпадения в определении рассматриваемых показателей.

Данные таблицы 2 показывают близость трактовки доходов и расходов во всех рассмотренных видах учета. Это подтверждает исходное предположение, что интеграция возможна. Теперь предстоит ответить на вопрос, использование какого из видов учета: налогового или бухгалтерского – будет наиболее рациональным.

Раздельный учет по контрактам ГОЗ и налоговый учет организации

В соответствии со ст. 313 НК РФ налоговый учет представляет систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. При этом при расчете налоговой прибыли учитываются не все доходы и расходы, а только те, что перечислены в НК РФ.

Раздельный учет доходов и расходов для целей налогообложения предполагается только по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка (п. 2 ст. 274 НК РФ). Например, операции в рамках целевого финансирования, целевых поступлений, при осуществлении расходов на освоение природных ресурсов, при применении пониженных ставок налога и др. обстоятельствах (пп. 14 п. 1 ст. 251, п. 2 ст. 251, п. 4 ст. 261, ст. 284, 321, 332 НК РФ). Положениями главы 25 НК РФ не предусмотрено самостоятельного основания для ведения раздельного учета доходов и расходов при поставке товаров по ГОЗ. На основании данных налогового учета не подтверждается корректность формирования себестоимости продукции ГОЗ, достоверность расходов, понесенных при выполнении контрактов ГОЗ.

Организация-исполнитель ГОЗ может не подпадать под требования о ведении налогового учета по налогу на прибыль.

Обобщая вышеизложенное можно сделать вывод, что использовать для решения задач раздельного учета результатов финансово-хозяйственной деятельности по контрактам ГОЗ правила ведения налогового учета не целесообразно.

Раздельный учет по контрактам ГОЗ и бухгалтерский учет организации

Российский бухгалтерский учет традиционно ориентирован на запросы регулирующих органов и, по сути, обеспечивает контроль и мониторинг хозяйственной деятельности со стороны собственников и исполнительных органов организаций. Внутри организации бухгалтерский учет продолжает оставаться одним из основных источников весьма подробной и достоверной информации, поставляемой разным уровням управления. На основе этой информации часто принимаются управленческие решения. Такая ситуация поддерживается исторически сложившейся системой первичного документооборота. При стремительном развитии цифровых технологий задача по фиксированию (документированию) в информационное системе фактов хозяйственной жизни сохраняется.

Бухгалтерский учет имеет гибкий инструмент закрепления необходимой детализации учетных действий - учетную политику (п. 1 ст. 5, ч. 1 ст. 6, ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", п.п. 5, 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, п. 2, 7 ПБУ 1/2008 "Учетная политика организации").

В бухгалтерском учете подлежат отражению любые понесенные организацией расходы. Расходами признаются обоснованные и документально подтвержденные затраты, понесенные организацией в ходе деятельности, направленной на получение дохода. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы расчетов за них. Указанные учетные принципы применимы к ведению раздельного учета по контрактам ГОЗ.

Организация раздельного учета по контрактам ГОЗ в рамках ведения бухгалтерского учета оправдана с силу следующих факторов:

- соответствует положениям ПБУ 12/2010 «Информация по сегментам»;

- возможность регламентации раздельного учета по контрактам ГОЗ в хозяйственной деятельности предприятия через общепризнанный инструмент – учетную политику организации;

- использование системы первичного документооборота бухгалтерского учета при регистрации хозяйственных операций с дополнительной аналитикой;

- преемственность знаний учетных работников, бухгалтеров, экономистов для ведения раздельного учета по контрактам ГОЗ как расширенной аналитики бухгалтерского учета;

- подтверждение данных раздельного учета по контрактам ГОЗ в рамках обеспечения достоверности бухгалтерской отчетности;

- непротиворечивость раздельного учета по контрактам ГОЗ принципам ведения бухгалтерского учета и формирования бухгалтерской отчетности.

В результате рассмотрения места раздельного учета по контрактам ГОЗ в общей учетной системе организации видится целесообразным его максимальная интеграция в механизмы бухгалтерского учета. Необходимая аналитика при регистрации хозяйственных операций достаточно легко обеспечивается при автоматизированном способе ведения учетных действий.

Контракты ГОЗ как разрез аналитического учета

В силу многообразия учетных механизмов интеграцию раздельного учета по контрактам ГОЗ в бухгалтерский учет нельзя рассматривать в привязке к какой-то конкретной системе или программному продукту. Лучше отталкиваться от основных методов ведения бухгалтерского учета.

Информация о составе и движении однородных групп хозяйственных средств организации, источниках и хозяйственных процессах отражается в бухгалтерском учете проводками по синтетическим счетам. Учетные записи производятся в денежном измерителе (стоимостной оценке) в обобщенном виде. Синтетические счета дают объектам учета обобщающую характеристику. В целом бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. Она должна быть свободна от значимых ошибок и необъективности. Достоверность бухгалтерской отчетности подтверждается раскрытием обобщенной информации, представленной на синтетических счетах, данными аналитического учета.

Таким образом, бухгалтерский учет в организациях обычно ведется в двух направлениях: аналитическом и синтетическом. Чем обширнее и сложнее хозяйственная деятельность организации, тем больше внимания уделяется аналитическому учету. Он развивается и совершенствуется вместе с ростом бизнеса.

Аналитический учет - это подробный детальный учет, отражающий хозяйственные операции во всех деталях. Данные аналитического учета формируют базу сведений для анализа, контроля, планирования, управления и руководства хозяйственной деятельностью предприятия. Аналитический учет позволяет:

- проконтролировать хозяйственные операции по существу и по форме, пользуясь данными первичных документов, которые являются основанием для бухгалтерских записей;

- полно, подробно и оперативно отразить все операции на бухгалтерских счетах.

Применяются разные виды объектов аналитического учета: аналитика, аналитические счета, карточки и т.д. Они раскрывают информацию о средствах организации, накапливаемых на отдельных счетах бухгалтерского учета. Нормативные акты не устанавливают ограничений на выбор объектов аналитического учета. Их состав организация выбирает самостоятельно в соответствии с требованиями к детализации раскрываемой информации, закрепив свое решение в учетной политике по бухгалтерскому учету. Можно задать объекты аналитического учета, которые позволяют собрать данные не только по конкретному счету, но и по одному признаку с разных счетов. При этом развернутый аналитический учет необходимо вести сквозным образом по всем участкам учета.

С другой стороны, синтетический учет обобщает данные аналитического учета, решая следующие задачи:

- группировка данных аналитического учета по определенным признакам (балансовым счетам);

- проверка правильности ведения аналитического учета.

Тесная взаимосвязь синтетического и аналитического учетов обусловлена следующими факторами:

- хозяйственные операции отражаются на основании одних и тех же первичных документов;

- связано отражаются качественно однородные объекты учета, но в аналитическом учете это происходит по более детализированным экономическим группировкам;

- аналитические показатели поддерживают общую структуру формирования проводок из двух частей: дебета и кредита, по которым отражаются остатки (сальдо) и обороты;

- итоги оборотов и сальдо по аналитическим показателям равны оборотам и сальдо по синтетическому счету, объединяющему их;

- если на синтетическом счете учитываются активы (имущество, дебиторская задолженность и т.д.), то относящиеся к нему аналитические показатели выделяют в учете те же активы; и наоборот: если на синтетическом счете показаны капитал и обязательства, то детализирующие его аналитические показатели обособленно показывают аналогичные объекты бухгалтерского учета.

Указанные принципы ведения синтетического и аналитического учетов дают право выбрать в аналитическом учете сквозную для всех пассивов и активов организации аналитику по направлениям деятельности, приносящим доход. Как было показано ранее, каждый контракт ГОЗ признается таким направлением деятельности.

В общем случае использование аналитики «Направление деятельности» не является отличительной чертой деятельности организации при выполнении государственного оборонного заказа. Это универсальный способ обособленного исполнения обязательств организации перед любыми заказчиками – рисунок 4.

Рис.4 – Универсальность аналитики «Направление деятельности»

На рисунке 4 показана возможность построения аналитики «Направление деятельности» в виде иерархической структуры. Например, на верхнем уровне в деятельности организации-исполнителя ГОЗ задается разделение по видам выпускаемой продукции и группам заказчикам:

1. вооружение и военная техника:

- государственный заказчик в лице Министерства обороны Российской Федерации;

- государственный заказчик в лице Федеральной службы войск национальной гвардии Российской Федерации и т.д.

- иностранные заказчики.

3. гражданская продукция.

На нижнем уровне иерархической структуры аналитики «Направление деятельности» выделяются отдельные контракты ГОЗ и договоры с коммерческими заказчиками.

Каждый контракт ГОЗ определяется в учетных действиях организации отдельным значением аналитики «Направление деятельности». Значение аналитики выбирается при регистрации хозяйственных операций и отражается в проводках бухгалтерского учета - рисунок 5.

Рис.5 – Использование аналитики «Направление деятельности» при регистрации фактов хозяйственной жизни, в том числе операций выполнения контракта ГОЗ

Эффективность использования сквозной аналитики базируется на принципе ее общеприменимости в рамках всей хозяйственной деятельности организации. Сквозная аналитика создает благоприятные условия для сопоставления результатов по разным направлениям деятельности. В частности, аналитика «Направление деятельности» позволяет:

- сравнить результаты выполнения одного контракта ГОЗ с результатами выполнения другого контракта ГОЗ;

- рассмотреть общий результат выполнения группы контрактов ГОЗ – всех контрактов ГОЗ, выполняемых в интересах конкретного государственного заказчика, например, Министерства обороны РФ;

- сравнить общий результат выполнения контрактов ГОЗ с результатом всей остальной деятельности организации;

- сравнить результаты выполнения контракта ГОЗ с результатами выполнения договора с гражданским заказчиком – возможно только в случае, если для коммерческих заказов будут действовать те же правила раздельного учета, что приняты для контрактов ГОЗ.

Обособление хозяйственной деятельности под выполнение контракта ГОЗ согласуется с логикой принятия управленческих решений и общепринятыми правилами ведения учетных действий при выполнении хозяйственных операций. Рассмотрим возможность использования аналитики «Направление деятельности» на примере отдельных операций – таблица 3.

Таблица 3 – Обоснование использования аналитики «Направление деятельности» в хозяйственных операциях выполнения контрактов ГОЗ

|

Операция |

Счет бухгалтерского учета |

Основание использования аналитики «Направление деятельности» |

Общепринятые правила управления и учетных действий |

|

|

Расчеты с заказчиком по контракту |

62 «Расчеты с покупателями и заказчиками» |

Аналитика по контракту ГОЗ задается признанием организации головным исполнителем или исполнителем в рамках исполнения ГОЗ, прописанных в ФЗ №275-ФЗ |

Организация ведет расчеты с каждым заказчиком по каждому договору обособленно до взаимного исполнения обязательств |

|

|

Отдельный счет |

51 «Расчетные счета» |

Аналитика по контракту ГОЗ задается правилами открытия отдельных счетов, прописанных в ФЗ №275-ФЗ |

Для целей управления может обособленно рассматриваться генерация денежного потока и использование средств по каждому из направлений деятельности организации |

|

|

Расчеты с поставщиками-участниками кооперации |

60 «Расчеты с поставщиками и подрядчиками» |

Аналитика по контракту ГОЗ задается признанием поставщика участником кооперации в рамках исполнения ГОЗ, прописанных в ФЗ №275-ФЗ |

Организация ведет расчеты с каждым поставщиком по каждому договору обособленно до взаимного исполнения обязательств |

|

|

Создание запасов |

10 «Материалы», 21 «Полуфабрикаты собственного производства», 41 «Товары», 43 «Готовая продукция» |

Управленческая задача обеспечения производства материальными ресурсами решается адресно под конкретное изделие и сроки его изготовления |

||

|

Учет производственных затрат |

20 «Основное производство», 23 «Вспомогательные производства» |

Аналитика по контракту ГОЗ задается требованиями к ведению раздельного учета, прописанными в Правилах |

Размер производственных затрат обоснован их привязкой к выпуску конкретных изделий (инструментом контроля величины затрат является нормирование) |

|

|

Выручка при реализации продукции заказчику |

90.01 «Выручка» |

Аналитика по контракту ГОЗ задается требованиями к ведению раздельного учета, прописанными в Правилах | ||

|

Производственная себестоимость реализованной продукции |

90.02 «Себестоимость продаж» |

Аналитика по контракту ГОЗ задается требованиями к ведению раздельного учета, прописанными в Правилах |

Для целей управления организация может давать финансовую оценку исполнения каждого договора (контракта) |

|

|

Учет коммерческих расходов контракта |

90.07 «Расходы на продажу» |

Аналитика по контракту ГОЗ задается требованиями к ведению раздельного учета, прописанными в Правилах |

Для целей управления организация может давать финансовую оценку исполнения каждого договора (контракта) |

|

|

Учет административных расходов, отнесенных на контракт |

90.08 «Расходы на продажу» |

Аналитика по контракту ГОЗ задается требованиями к ведению раздельного учета, прописанными в Правилах |

Для целей управления организация может давать финансовую оценку исполнения каждого договора (контракта) |

|

|

Учет прочих расходов |

91 «Прочие доходы и расходы» |

Аналитика по контракту ГОЗ задается требованиями к ведению раздельного учета, прописанными в Правилах |

Для целей управления организация может давать финансовую оценку исполнения каждого договора (контракта) |

Данные, приведенные в таблице 3, показывают, что использование сквозной аналитики «Направление деятельности» при выполнении контрактов ГОЗ не противоречит логике адресного принятия управленческих решений на всех стадиях хозяйственной деятельности организации по выпуску любой произвольной продукции. Выбор при регистрации хозяйственной операции значения аналитики, соответствующего контракту ГОЗ, позволяет в дальнейшем четко классифицировать данную операцию как операцию исполнения данного контракта.

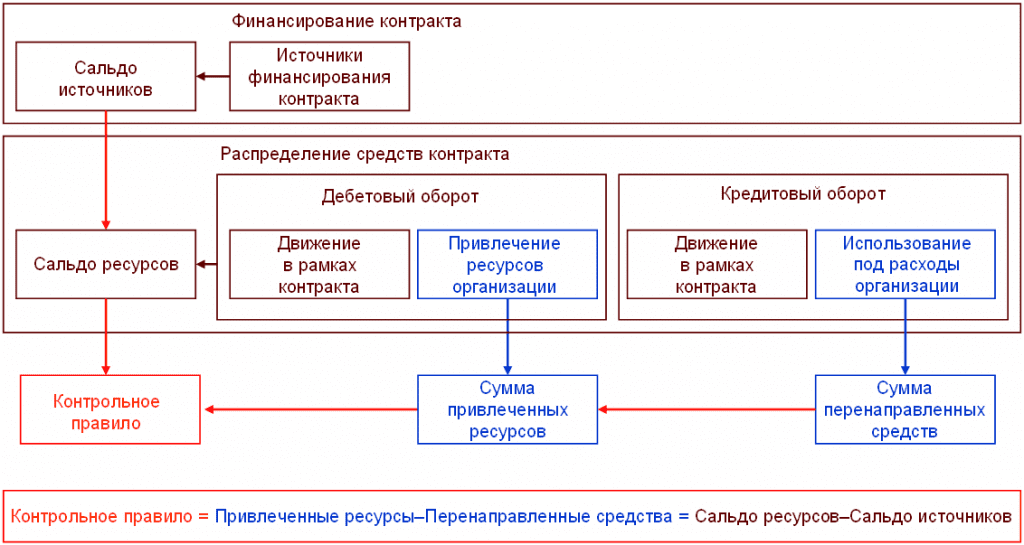

Локальный баланс по контракту ГОЗ или как рассчитывается контрольное правило

В бухгалтерском учете сводно по всей деятельности организации соблюдается баланс между суммой всех активов (видов представления ресурсов) и суммой всех пассивов (источников формирования активов). Но сохранится ли правило обязательного баланса ресурсов и источников для обособленной части деятельности организации в виде контракта ГОЗ?

В бухгалтерском учете баланс обеспечивается отражением хозяйственных операций способом двойной записи. При формировании проводки, отражающей движение, делается одновременная запись по дебету (Дт) - получателю и кредиту (Кт) – источнику.

С помощью аналитики «Направление деятельности» все хозяйственные операции, связанные с выполнением отдельно взятого контракта ГОЗ, можно охарактеризовать по трем видам событий:

- преобразование ресурсов в рамках контракта – получатель (Дт) и источник (Кт) имеют одно значение аналитики «Направление деятельности», соответствующее рассматриваемому контракту ГОЗ. Локальный баланс по контракту сохраняется;

- получение (выделение) ресурсов для выполнения контракта – получатель (Дт) имеет значение аналитики «Направление деятельности», соответствующее рассматриваемому контракту ГОЗ, а источник (Кт) имеет значение аналитики «Направление деятельности», отличное от рассматриваемого контракта ГОЗ. Контракт ГОЗ получает ресурс, источник обеспечения которого находится за рамками контракта. Согласно обособленной схеме рассмотрения в учете по контракту принимается односторонняя проводка по дебету (Дт). Локальный баланс по контракту нарушается;

- передача ресурсов контракта на другие виды деятельности - получатель (Дт) имеет значение аналитики «Направление деятельности», отличное от рассматриваемого контракта ГОЗ, а источник (Кт) имеет значение аналитики «Направление деятельности», соответствующее рассматриваемому контракту ГОЗ. Контракт ГОЗ теряет ресурс, источник обеспечения которого находится в рамках контракта. Согласно обособленной схеме рассмотрения в учете по контракту принимается односторонняя проводка по кредиту (Кт). Локальный баланс по контракту нарушается.

Обобщено схему движения ресурсов контракта можно изобразить следующим образом – рисунок 6.

Рис.6 – Схема движения ресурсов контракта ГОЗ по принципу «двойной записи»

Таким образом, локальный баланс по контракту ГОЗ возможен в двух случаях:

- для формирования ресурсов контракта используются только средства контракта;

- организация обеспечивает паритет между отвлекаемыми и привлекаемыми в контракт ресурсами – регулирует соотношение между односторонним кредитовым оборотом (Кт) и односторонним дебетовым оборотом (Дт).

Первый случай соответствует идеальной схеме выполнения, когда заказчик предоставляет исполнителю аванс в размере цены контракта, а исполнитель имеет возможность приобретать ресурсы строго в необходимом количестве и только за счет полученных по контракту средств. К сожалению, идеальный вариант не соответствует практике ведения бизнеса в современных условиях. Например, ограниченные объемы авансирования со стороны заказчика вынуждают организации привлекать для выполнения контрактов ГОЗ ресурсы из других источников.

Второй случай соответствует реальной деятельности организации.

Как отмечалось выше, положения ФЗ №275-ФЗ допускают оплату за счет средств отдельных счетов некоторых расходов организации, напрямую не связанных с нормируемыми затратами по исполнению контрактов ГОЗ. Такие платежи отражаются односторонним кредитовым оборотом при использовании средств контракта. Подчеркнем, односторонним такой оборот является только с обособлением по аналитике «Направление деятельности». В целом по организации платежи отражаются по правилу «двойной записи» и не нарушают баланса пассивов и активов.

Рассмотрим локальный баланс средств контракта ГОЗ до и после совершения указанного типа платежей. Платеж возможен при условии, что на отдельном счете контракта ГОЗ были денежные средства, ранее полученные в виде аванса от заказчика. Размер источника (пассив) определяется суммой полученного аванса. После получения аванса на отдельном счете контракта ГОЗ образуется ресурс (актив) в виде денежных средств на сумму аванса. Локальный баланс средств по контракту соблюден: сумма пассивов соответствует сумме активов.

После выполнения указанного типа платежей сумма денежных средств на отдельном счете контракта ГОЗ уменьшилась, но нового ресурса не образовалось. В результате общая сумма ресурсов (активов) контракта стала меньше на сумму платежа. Сумма источников финансирования контракта (пассивов) в размере суммы аванса осталась неизменной. Локальный баланс средств контракта оказался нарушен: сумма пассивов превышает сумму активов. Величина балансового разрыва на определенную дату как разница всех фактических ресурсов (активов) контракта и привлеченного объема финансирования (пассивов) контракта определяет значение контрольного правила.

Ранее схожее определение для контрольного правила давалось при сравнении оценок исполнения контракта ГОЗ по кассовому методу и методу начисления. Принципиально, текущая оценка является более широкой, так как она сопоставляет через стоимостную оценку все источники финансирования и виды представления ресурсов. Финансирование контракта на дату может быть выполнено:

1. в денежной форме:

- авансы от заказчика;

- целевые денежные кредиты для выполнения контракта.

2. в форме товарного кредита:

- неоплаченные поставки материалов и работ участников кооперации.

Ресурсы, необходимые для выполнения контракта ГОЗ, организация может не только приобрести по кооперации, но и выделить из собственного имущества. В локальном балансе по контракту ГОЗ они будут отражены по методу начисления в стоимостной оценке:

1. денежные средства:

- денежные средства на отдельном счете;

- денежные средства на депозитных счетах в уполномоченном банке;

- обязательства поставщиков за полученные авансы.

2. запасы:

- покупные материалы на складах;

- полуфабрикаты собственного производства на складах;

- материалы и полуфабрикаты, переданные в переработку и т.д.

3. незавершенное производство:

- оплата труда;

- производственные затраты и т.д.

4. готовая продукция на складе;

5. выполненные обязательства перед заказчиком (отгруженная продукция, актированные работы).

Ресурсы в контракт привлекаются в физической форме, поэтому сам момент привлечения может находиться на любой стадии выполнения контракта. Форма привлечения ресурсов в контракт также может быть различной:

- проведение расчетов - оплата задолженности за поставленные участником кооперации материалы, оказанные услуги;

- выделение запасов – резервирование под контракт ГОЗ материалов на складах;

- предоставление трудовых ресурсов – наряды на выполнение работ в процессе изготовления продукции ГОЗ;

- предоставление полуфабрикатов – использование для выполнения контракта ранее созданных производственных заделов и т.д.

Исходя из знака и величины контрольного правила, определяется вектор управленческих воздействий для исправления ситуации с выполнением контракта ГОЗ.

На протяжении всего срока выполнения контракта ГОЗ наиболее «естественным» будет волнообразное (в виде несимметричной синусоиды) изменение значения контрольного правила вокруг нулевого значения. Рассмотрим это на простом примере - рисунок 7.

Рис.7 – Условный пример изменения значений контрольного правила в процессе исполнения контракта ГОЗ

В январе контрольное правило имеет отрицательное значение («-» на графике), что говорит о том, что из полученного по контракту ГОЗ аванса часть денежных средств была направлена на оплату прочих (по отношению к рассматриваемому контракту ГОЗ) расходов организации.

В феврале контрольное правило сохраняет отрицательное значение, но его величина выросла. Это показывает, что организация выполнила еще несколько оплат прочих расходов за счет средств контракта. Можно диагностировать негативную тенденцию в использовании денежных средств контракта ГОЗ в сравнении с обеспечением контракта ресурсами. Для исправления ситуации принимается управленческое решение о выделении за счет собственных источников организации необходимых для выполнения контракта ресурсов.

С марта начинается возмещение израсходованных денежные средства контракта ГОЗ ресурсами для производства продукции, и значение контрольного правила, оставаясь отрицательным, начинает приближаться к нулевому значению.

В июне стоимость направленных на выполнение контракта ГОЗ собственных ресурсов организации впервые превышает объем денежных средств, использованных ранее для оплаты прочих расходов организации. Контрольное правило становится положительным («+» на графике). Дальнейшее привлечение собственных ресурсов организации отдаляет значение контрольного правила от нулевых значений в сторону роста.

Максимальное отклонение значений контрольного правила от нулевой величины соответствует ситуациям, описанным ранее в таблице 1.

На начальных стадиях выполнения, когда организация имеет возможность направлять часть денежных средств, полученных в виде аванса по контракту, на оплату своих текущих расходов, контрольное правило может иметь преимущественно отрицательные значения. По мере приближения к завершающим этапам выпуска продукции организация вынуждена все больше вкладывать в контракт собственных ресурсов (помним, что авансирование не стопроцентное), и контрольное правило будет иметь преимущественно положительные значения.

Регулярный анализ контрольного правила обеспечивает мониторинг состояния выполнения контракта ГОЗ и позволяет своевременно принять необходимые управленческие решения, например, так, как это показано в таблице 4.

Таблица 4 - Применение контрольного правила для оценки состояния исполнения контракта ГОЗ

|

Показатель |

Состояние исполнения контракта ГОЗ* |

||

|

Финансирование контракта (пассивы) | |||

|

Фактические ресурсы, обособленные под контракт (активы) | |||

|

Контрольное правило |

-200 000,00 |

+300 000,00 |

|

|

Оценочное суждение о состояния финансирования контракта |

Ресурсы контракта соответствуют объему полученного финансирования |

На отчетную дату контракт выступает донором для покрытия текущих обязательств организации |

В дополнение к полученным средствам организация привлекает для выполнения контракта собственные ресурсы |

|

Вектор управленческих решений |

Уточняется по результатам дополнительного анализа хода выполнения контракта |

Необходимо восстановить финансирование контракта за счет собственных ресурсов организации |

Для сохранения темпов исполнения контракта желательно получение организаций авансирования от заказчика |

*Примечание. Рассматриваются данные на выбранную отчетную дату. Числовые значения выбраны произвольно и носят условный характер.

В таблице 4 показано применение контрольного правила в рамках локального баланса по контракту ГОЗ. С другой стороны, ранее через значение контрольного правила раскрывалось соответствие сумм отвлеченных средств контракта и привлеченных в контракт ресурсов. Представим оба подхода на одной схеме – рисунок 8.

Рис.8 – Формула расчета контрольного правила

Следует отметить, что понятие «привлеченные организацией ресурсы» объединяет все виды ресурсов, источник возникновения которых располагается за рамками исполнения контракта. Не исключена возможность детализации таких источников по природе возникновения. Например, можно разделить ресурсы, приобретенные исключительно за собственные средства организации-исполнителя, и ресурсы, приобретенные за деньги, которые организация получила от того же государственного заказчика для исполнения других контрактов ГОЗ. Такая «вольность» возможна только при наличии доброй воли государственного заказчика на такие операции.

По аналогии с вышесказанным, можно детализировать и варианты перенаправления средств рассматриваемого контракта. Из данного контракта ГОЗ они уходят, но могут быть направлены как на покрытие собственных расходов организации, так и на обеспечение ресурсами других контрактов того же государственного заказчика. В последнем случае, если рассматривать всю совокупность одновременно выполняемых организацией по ГОЗ контрактов в интересах одного государственного заказчика, то можно сказать что произошло только перераспределение ресурсов внутри ГОЗ, и общий объем финансирования по ГОЗ был сохранен.

Контрольное правило используется в отчете «Форма отчета об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ», заданной в новой редакции Правил. В форме отчета контрольное правило рассчитывается в строке «4. (+) Привлечение ресурсов в контракт / (-) Перенаправление ресурсов контракта».

Что необходимо для ведения раздельного учета

Регламентация порядка ведения раздельного учета

Исполнителям ГОЗ необходимо подтвердить факт наличия раздельного учета по контрактам ГОЗ и достоверность данных до документов, определяющих стоимость потребленных при выпуске продукции ресурсов. Если организация интегрирует раздельный учет результатов финансово-хозяйственной деятельности по контрактам ГОЗ в бухгалтерский учет организации, то правила ведения раздельного учета закрепляются в учетной политике организации. В учетной политике необходимо описать:

1. отражение хозяйственных операций в бухгалтерском учете с использованием сквозной аналитики по контрактам;

- объекты обособленного учета:

Контракты - для ведения расчетов с заказчиками, движения денежных средств, обязательств по расчетам с поставщиками-участниками кооперации, выделяемых для выполнения контракта всех видов ресурсов (материальных ценностей в составе запасов и незавершенного производства, производственных затрат, средств производства) и финансового результата хозяйственной деятельности;

Продукция - для раскрытия производственной себестоимости.

2. обособляемые ресурсы и средства;

3. ведение партионного учета материальных затрат, желательно методом ФИФО – необходимо для раскрытия стоимости материальных ресурсов;

4. базы распределения накладных расходов.

При ведении учетных действий заполняются регистры аналитического учета.

Раскрытие производственной себестоимости продукции

Ранее в составе расходов, учитываемых при определении финансового результата по контракту ГОЗ, были выделены:

- затраты на изготовление продукции (производственная себестоимость продукции);

- расходы по отгрузке продукции (коммерческие расходы);

- покрытие части административных расходов организации (доля общехозяйственных расходов);

- расходы на привлечение финансирования контракта (прочие расходы).

По виду объекта обособления в учете их можно разбить на две группы: расходы, относимые на контракт, и затраты по изготовлению продукции. К первой группе относятся все расходы за исключением производственной себестоимости продукции. Работа с расходами данной группы имеет простой алгоритм. Первым шагом организация регистрирует в учете возникновение данных расходов, вторым – распределяет их на контракт. Проанализировать обоснованность их отнесения на контракт достаточно легко, достаточно знать документы регистрации расходов и алгоритм распределения расходов между контрактами. Как правило, оба шага выполняются в рамках одного отчетного периода.

Ко второй группе относится производственная себестоимость продукции. В общих расходах по контракту именно затраты, определившие производственную себестоимость продукции, занимают наибольший вес. Состав продукции определен контрактом. Нормативная потребность в ресурсах для изготовления каждой калькуляционной единицы продукции ГОЗ определяется на основании конструкторской и технологической документации на ее изготовление. Под калькуляционной единицей может пониматься конкретный экземпляр изделия или вид выполняемой работы по одному объекту, а также партия однородной продукции или вид выполняемых работ. Эти данные являются плановым ориентиром для выделения ресурсов. При решении задач организации производства (планирование производственных процессов, обеспечение производства ресурсами и т.д.) ресурсы выделяются не укрупнено на контракт, а отдельно на каждый вид продукции, на каждый производственный этап ее изготовления. Точно также происходит регистрация и фактических затрат, связанных с выпуском продукции.

Обоснованность отнесения затрат можно подтвердить, проанализировав фактическую себестоимость каждой калькуляционной единицы продукции в разрезе исходных затрат. О каких затратах идет речь?

При производстве любого изделия или выполнении производственного передела (этапа) укрупнено можно выделить три основных вида потребляемых ресурсов (см. рисунок 9):

- материалы (и близкие к ним по принципу нормирования подрядные работы);

- трудозатраты;

- накладные расходы – доля относимых на контракт общепроизводственных затрат, показывающих стоимость обеспечения производственного процесса в задействованных цехах предприятия.

Рис.9 – Расшифровка фактической себестоимости продукции по основным видам потребляемых ресурсов

Если в составе материалов присутствуют детали (Деталь А1 и Деталь А2 на рисунке 9), которые ранее были изготовлены, то их стоимость также можно раскрыть по выбранным видам ресурсов. Процедура последовательного раскрытия стоимости задействованных ресурсов может выполняться несколько раз, до тех пор, пока не дойдет до документов, которые зафиксировали первое появление исходных ресурсов в учете организации (принцип матрешки).

При более детальном рассмотрении состав производственных затрат, представленный на рисунке 9, можно дополнить другими показателями: энергия и топливо на производственные нужды и т.д. Для рассмотрения понятия исходных затрат такую детализацию можно упустить.

Исходными затратами признается стоимость ресурсов в момент их первого включения в себестоимость продукции контракта ГОЗ или ее компонентов. Состав и количество исходных затрат для продукции (как и для контракта ГОЗ в целом) не зависит от числа оборотов компонентов продукции в процессе производства.

Для материалов стоимость потребленных ресурсов при ведении партионного учета и использовании метода ФИФО подтверждается:

- документами приобретения;

- документами выпуска полуфабрикатов.

Для трудозатрат основанием потребления ресурсов является выполненный наряд. Стоимость трудозатрат, относимая на контракт ГОЗ, определяется по доле начисленной исполнителям (работникам организации) зарплаты, приходящейся на выполненный наряд.

Для накладных расходов важно знать состав и сумму зарегистрированных в цехе общепроизводственных затрат и алгоритм их распределения на изделия, в изготовлении которых цех был задействован.

Описанный подход применим при любом числе производственных переделов.

Таким образом, первоначальное выделение ресурсов может происходить в целом под контракт ГОЗ, но в ходе производственной деятельности их стоимость войдет в себестоимость конкретного экземпляра или партии выпускаемой продукции. Обоснованность материальных и трудовых производственных затрат можно подтвердить только по документации на изделия. Достоверность и полнота данных раздельного учета по контрактам ГОЗ во многом основана на возможности расшифровать производственную себестоимость продукции до исходных затрат.

Необходимость раскрытия себестоимости продукции до исходных затрат при описанном выше подходе не ограничивает предприятие в выборе попередельного метода калькулирования и организации производства. Наоборот, его использование дает дополнительные преимущества. Себестоимость каждого выделенного в учете полуфабриката раскрывается по общим с продукцией правилам. При необходимости полуфабрикаты как производственные заделы могут передаваться между контрактами ГОЗ. Получая полуфабрикат, контракт ГОЗ наследует структуру формирования его себестоимости. В состав исходных затрат выпуска продукции входят исходные затраты выпуска полученного полуфабриката. При этом сохраняется расшифровка до документов, определивших стоимость ресурсов.

Заключение

Принятие новой редакции Правил показывает высокую заинтересованность государства в эффективном использовании бюджетных средств в рамках ГОЗ. В новых механизмах контроля, которые реализуются посредством мониторинга данных раздельного учета (см. отчет «Форма отчета об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ»), внимание уделяется всему комплексу мер, которые организации-исполнители предпринимают, чтобы выполнить контракты ГОЗ своевременно и с должным качеством. Анализ выполняется косвенным методом, с использованием стоимостных оценок совершаемых хозяйственных операций.

Ведение раздельного учета по контрактам обеспечивает получение достоверной информации о фактических расходах предприятия при выпуске продукции ГОЗ, так необходимой для соблюдения баланса интересов государственного заказчика и исполнителей ГОЗ при калькулировании цен на продукцию.

Ведение раздельного учета может дать существенные выгоды и непосредственно организациям-исполнителям ГОЗ. Он позволяет в ходе выполнения контрактов ГОЗ диагностировать различные виды рисков и своевременно на них реагировать, не доводя ситуацию до нежелательных последствий.

Как видим, раздельный учет по контрактам ГОЗ органично вписывается в систему учета фактов хозяйственной жизни предприятий и может быть основой для принятия управленческих решений.

Узнайте об особенностях формирования и размещения гособоронзаказа, о закупках в рамках гособоронзаказа и банковском сопровождении оборонного заказа.

Из статьи вы узнаете:

Особенности закупок при гособоронзаказе

Среди основных отличий закупок в целях обороны и безопасности страны от прочих госзакупок можно выделить:

- различие целей закупок. В рамках Закона № 44-ФЗ удовлетворяются мирные нужды государственных и муниципальных заказчиков, в рамках № 275-ФЗ (п. 1 ст. 3) производится закупка работ (товаров, услуг) для обеспечения безопасности РФ, а также в рамках военно-технического сотрудничества с зарубежными партнерами.

- ограничение по субъектному составу исполнителей контракта. В соответствии с п. 3 ст. 3 Закона № 275-ФЗ головным исполнителем (далее ГИ) поставок может быть только юрлицо, тогда как Закон № 44-ФЗ допускает участие в закупках предпринимателей и физлиц, не наделенных таких статусом.

- особенности планирования оборонного заказа. Правила установлены Правительства РФ от 26.12.2013 № 1255. Оборонный заказ формируется ежегодно на очередной год и плановый период.

Проект заказа разрабатывается в 2 этапа. На первом формируются предложения госзаказчиков, а на втором формируется проект и направляется в Правительство РФ. - отличия по определению начальной цены контракта. При оборонном заказе НМЦК рассчитывается в соответствии с Положением, утвержденным Правительства от 28.04.2015 № 407.

- установление отдельного запрета на допуск иностранных товаров и исполнителей для закупок в целях обороны и безопасности.

- применяется отдельная идентификация контрактов (ст. 6.1 Закона № 275-ФЗ).

- жесткие правила банковского сопровождения (глава 3.1 Закона № 275-ФЗ).

Рассмотрим некоторые особенности более подробно.

Участники гособоронзаказа

| Госзаказчик |

|

| Головной исполнитель | Организация, которая заключила госконтракт с госзаказчиком |

| Исполнитель |

Организация (предприниматель), которая:

Над одним гособоронзаказом работают несколько исполнителей. Одни производят, другие поставляют. Государство обязывает ГИ раскрыть госзаказчику всю сеть исполнителей. Для этого ГИ объединяет всех исполнителей по гособоронзаказу в кооперацию. После чего заказчику легко проконтролировать финансирование и исполнение гособоронзаказа на каждом его этапе по всей цепочке исполнителей. Ведь у госзаказчика есть полный доступ к сведениям о кооперации (п. 5 ст. 6 Закона № 275-ФЗ) |

| Уполномоченный банк | Банк, который выбрал ГИ. Это банк из числа тех, которые утвердило государство |

Это следует из пунктов 2–4.2 статьи 3 Закона № 275-ФЗ.

Требования к участникам конкурентных процедур

Требования к потенциальным исполнителям государственных контрактов, определяемых с помощью конкурентных процедур, при осуществлении которых госзаказчик имеет право не устанавливать обеспечение, утверждены Правительства РФ от 25.12.2014 № 1482. Они применяются при определении поставщиков на создание, ремонт, утилизацию вооружения и спецтехники.

Такими требованиями являются:

✚ наличие производственных мощностей. Подтверждается выпиской из ЕГРН, копией зарегистрированного договора аренды, заключенного на срок не менее, чем срок выполнения контракта.

✚ финансовая устойчивость подтверждается копией бухбаланса за последний отчетный период и актом о сверке расчетов по уплате обязательных платежей (налогов, сборов, штрафов). Также необходимо предоставить сведения об оценке финсостояния предприятия.

✚ наличие специалистов с профильным образованием подтверждается копиями приказов о приеме таких специалистов на работу, копиями трудовых книжек и дипломов.

По окончании контракта заказчик должен публично отчитаться. Чтобы не запутаться с реестрами и отчетами, скачайте умную таблицу контроля за исполнением контракта и все контрольные сроки будут у вас под рукой.

Из статьи

Этапы гособоронзаказа

Гособоронзаказ проходит несколько этапов под государственным контролем. В частности, гособоронзаказ:

1. Формируют . Государство формирует гособоронзаказ на основе военной доктрины, планов строительства и развития Вооруженных сил РФ, государственной программы вооружения.

2. Утверждают . Правительство РФ утверждает гособоронзаказ и определяет госзаказчиков.

3. Размещают . Госзаказчик размещает гособоронзаказ на официальном сайте ЕИС zakupki.gov.ru в порядке, который установлен Законом № 44-ФЗ.

4. Оформляют госконтрактом и контрактами . Госзаказчик от имени Российской Федерации заключает государственный контракт с ГИ. А он заключает контракты с исполнителями других уровней.

5. Выполняют . ГИ и исполнители производят гособоронпродукцию (работы, услуги) и поставляют заказчику.

6. Надзирают и контролируют . ФАС России контролирует конкуренцию и ценообразование в военной сфере, а также планирование, размещение и исполнение гособоронзаказов.

Это следует из глав 2, 5 и 5.1 Закона № 275-ФЗ.

Формирование и утверждение оборонного заказа

Оборонный заказ формируется Военно-промышленной комиссией России при взаимодействии с госзаказчиками и другими заинтересованными лицами на 1 год и плановый период. При формировании проекта оборонзаказа проводятся следующие работы:

- определение прогнозных цен на закупаемые работы (товары, услуги);

- формирование основных показателей;

- формирование предложений по основным показателям;

- формирование проекта документа.

Проект выносится на утверждение Правительства Российской Федерации, которое утверждает оборонзаказ в течение 1 месяца после принятия закона о федеральном бюджете на очередной фингод и плановый период.

Госконтракт в рамках гособоронзаказа

Контракт на гособоронзаказ заключают через госзакупки на официальном сайте ЕИС zakupki.gov.ru. Порядок, в котором стороны заключают контракт, установлен Законом № 44-ФЗ. Исполнителя определяют по результатам торгов.

Есть случаи, когда исполнителя просто утверждают и заключают с ним контракт на гособоронзаказ. Торги не проводят, а исполнитель не вправе отказаться от государственного контракта.

Отказаться не вправе:

- единственный исполнитель, если гособоронзаказ прибыльный;

- организации, которые занимают доминирующее положение на рынке гособоронзаказа (только если на торгах нет претендентов или по результатам конкурентной процедуры не определили ГИ);

- организации, которые занимают доминирующее положение по статье 14 Закона о ГОЗ (когда у организации нет обоснованных экономических или технологических причин, чтобы отказаться заключать контракт).

Такие особенности установлены пунктами 6 и 6.1 статьи 6 Закона о ГОЗ.

В госконтракт включите условие о том, что заказчик должен возместить компании расходы за счет собственных средств на запасы необходимой продукции, сырья, материалов, полуфабрикатов, комплектующих изделий. Это возможно только по согласованию с госзаказчиком, головным исполнителем, исполнителем и только в пределах цены госконтракта. Об этом сказано в статье 7.1 Закона о гособоронзаказе.

Прогнозная цена госконтракта

Головной исполнитель, в том числе и единственный поставщик, вправе заложить в цену прибыль не выше нормы. Это делают, когда формируют прогнозную цену гособоронзаказа. Нормы рентабельности или прибыли ГИ определяет в проценте от затрат. Какой брать процент и от каких затрат – прописано в постановлениях Правительства РФ от 28 апреля 2015 года № 407 и от 5 декабря 2013 года № 1119. Исполнители других уровней эти постановления не применяют (ст. 6 и 10).

Определение начальной цены контракта

НМЦК и цена госконтракта с единственным исполнителем определяется при закупках продукции, связанно с:

- серийными выпусками оружия, военной и спецтехники, а также их обслуживанием, ремонтом или утилизацией;

- созданием новых или модернизацией или существующих образцов оружия, спецтехники и ракетно-космической техники. В этом случае основным методом расчета НМЦК является расчетный метод.

Расчет НМЦК производится следующими методами:

- метод предельного уровня цен заключается в определении НМЦК, при котором цена одной единицы продукции устанавливается в виде ее предельного уровня;

- затратный метод . При использовании данного метода цена продукции определяется путем расчета затрат на ее производство и последующую реализацию;

- аналоговый метод . При его применении цена определяется на основе цен на аналогичные товары со сходными функциональными характеристиками.

Используется один из указанных методов или их совокупность, при невозможности их использования могут применяться другие методы, указанные в Законе № 44 фз.

Запрет на допуск иностранных товаров