Интервал выплаты заработной платы. Выдача аванса и зарплаты по новым правилам: срок и размер. Проверка трудовых договоров

В организации установлены сроки выплаты заработной платы - 14 число расчет за отработанный месяц и 30 числа аванс за текущий месяц. В какие сроки выплачивать заработную плату вновь устроенному работнику, с которым заключен трудовой договор, например, 2 числа месяца либо после 14 числа месяца с учетом требований ст.136 Трудового кодекса РФ - "заработная плата выплачивается не реже чем каждые полмесяца". Если работник принят на работу в начале месяца, то к дню выдачи заработной платы (14 число) он еще не заработал, т.к. з\плата выдается за отработанный месяц, а если ждать до 30 числа (день выплаты аванса за отработанные дни текущего мясца) то увеличивается промежуток для выплаты - то есть срок между выплатами не должен превышать 15 дней (ст.136 ТК РФ).

Ответ

Для таких случаев надо прописать особые сроки выплаты зарплаты таким образом, чтобы выплаты осуществлялись не реже чем каждые полмесяца.

Примерные формулировки см. в обосновании.

Гость, знакомьтесь - !

В компании новичок. Как выплатить зарплату за первый месяц работы

«Организации, которые выплачивают зарплату новым сотрудникам за первый месяц работы реже чем раз в полмесяца, рискуют. Инспектор ГИТ оштрафует за то, что нарушили периодичность выплат, так как исключений ни для кого нет. Не стоит ждать, пока новичок доработает до общего дня выплаты зарплаты. Ведь бывает так, что в компании аванс перечисляют 30-го числа текущего месяца, а окончательный расчет – 15-го числа следующего месяца. Работник, которого приняли 16-го числа, первую зарплату получает только 15-го числа следующего месяца. В итоге у компании возникает конфликт с сотрудником. Рассмотрим, в каком порядке платить зарплату новым работникам, чтобы исключить эти риски.

Соблюдайте общие правила выплаты зарплаты

Есть три универсальных правила, как платить зарплату. Применяйте их в отношении всех сотрудников, в том числе новых.

Выплачивайте зарплату не реже чем каждые полмесяца. Это максимально допустимое время между выплатами. Если платить зарплату раз в месяц или, например, через каждые 20 дней, это нарушение. Неважно, согласен ли на это работник. Зато выплачивать зарплату сотрудникам чаще чем каждые полмесяца можно ( ст. 136 ТК РФ, ).

Когда устанавливаете дни выплаты зарплаты, не используйте неконкретные формулировки. Например, «зарплата выплачивается до 20-го числа и до 5-го числа». Укажите точные даты.

Установите конкретные дни выплаты зарплаты. Определите даты, когда будете выплачивать зарплату за первый месяц работы. Помните, что крайний срок выплаты – не позднее 15 календарных дней со дня окончания периода, за который ее начислили ( ). По общему правилу, зарплату за первую половину месяца выплачивают в установленный день с 16-го по 30-е (31-е) текущего периода, за вторую половину месяца – с 1-го по 15-е число следующего месяца ( ст. 136 ТК РФ, ).

Учитывайте отработанное сотрудником время. Недостаточно выплачивать заработную плату раз в полмесяца. Когда определяете размер выплаты, учитывайте фактически отработанное сотрудником время. Желательно заплатить новому работнику не менее части оклада за время, которое он фактически отработал в расчетном периоде ( ст. 129 ТК РФ, письма , ).

Закрепите порядок выплаты зарплаты новым работникам в ПВТР или трудовом договоре

Установите правила выплаты зарплаты за первый месяц работы в коллективном договоре, ПВТР или трудовом договоре. Удобнее прописать их в ПВТР (образец ниже), поскольку коллективного договора в организации может не быть, а трудовой договор регулирует отношения с конкретным работником ( ).

Закон не запрещает предусмотреть для новых сотрудников особые даты выплаты зарплаты, но это более трудоемкий способ для кадров и бухгалтерии. Проще выдавать ее новичкам в общие даты. При этом порядок выплаты зарплаты за первый месяц будет другим. Например, если сотрудника приняли в начале месяца, то в день, когда другие получат расчет за предыдущий месяц, новичку выплатитечасть зарплаты за время, отработанное в первой половине текущего месяца.

Важная статья: «Размер аванса и дни выплаты зарплаты. Прописываем безопасные условия» (№ 5, 2017)

Если компания не зафиксирует письменно, как выплачивается зарплата новым сотрудникам, это вызовет претензии со стороны инспекторов ГИТ. Например, в одном деле суд признал штраф ГИТ правомерным, так как организация ущемляла права вновь принимаемых работников, выплачивая им зарплату реже чем каждые полмесяца. При этом в трудовых договорах и локальных актах не было условий о сроках оплаты труда новых работников (решение Ульяновского областного суда от 23 июня 2016 г. по делу № 7-202/2016).

Пример

Романову А.И. приняли в ООО «Каскад» на должность оператора ПК. Дата начала работы – 2 октября 2017 года. Оклад сотрудницы составляет 20 000 руб. Порядок выплатызарплаты новым сотрудникам установлен согласно приведенному в статье извлечению из ПВТР.

Дни выплаты зарплаты в компании следующие: 20-го числа выплачивается аванс за текущий месяц, 5-го числа – окончательный расчет за предыдущий месяц.

В октябре 2017 года 22 рабочих дня. 5 октября Романова получила зарплату за период с 2 по 4 октября (3 рабочих дня). Размер выплаты составил 20 000 руб.: 22 раб. дн. × 3 раб. дн. = 2727,27 руб.

20 октября Романова получила зарплату за время работы с 5 по 15 октября, на это время приходится 7 рабочих дней. Размер выплаты составил 20 000 руб.: 22 раб. дн. × 7 раб. дн. = 6363,63руб.

3 ноября (так как 5 ноября – воскресенье) сотрудница получила зарплату за период с 16 по 31 октября, на этот период приходится 12 рабочих дней. Из этой выплатыудержали НДФЛ с зарплаты сотрудницы за октябрь в размере 20 000 руб. × 13% = 2600 руб.

Размер выплаты за период с 16 по 30 октября составил (20 000 руб.: 22 раб. дн. × 12 раб. дн.) – 2600 руб. = 8309,09 руб.

В целом размер зарплаты Романовой за октябрь после удержания НДФЛ составил 17 400 руб.

Начислите сотруднику компенсацию, если нарушили срок выплаты зарплаты

Если работодатель нарушил срок выплаты зарплаты, он несет материальную и административную ответственность ( ). Материальная заключается в том, что компания должна выплатить задержанные суммы с уплатой процентов (денежной компенсации). Ее размер составляет 1/150 действующей в это время ключевой ставки ЦБ РФ от невыплаченных в срок сумм. Повышенный размер компенсации за задержку заработной платы может предусматривать коллективный договор, локальный акт или трудовой договор.

Компенсацию считают за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно ( ). С 19 июня 2017 года размер ключевой ставки ЦБ РФ составляет 9 процентов годовых. Если вы задержали работнику зарплату, начислите ее вместе с компенсацией.

Пример

Возьмем условия предыдущего примера, но допустим, что Романовой А.И. первый раз выплатили зарплату только 20 октября 2017 года. Вместе с тем первую выплату за три рабочих дня (с 2 по 4 октября) сотрудница должна была получить 5 октября 2017 года.

1. С какой периодичностью и в какие сроки необходимо выплачивать заработную плату сотрудникам.

2. Как определить размер аванса, положенного работникам.

3. В каком порядке исчисляются и уплачиваются страховые взносы и НДФЛ с заработной платы и аванса.

«Главное в расчетах с сотрудниками по заработной плате – правильно рассчитать причитающиеся им суммы». Такое утверждение является верным только наполовину: важно не только правильно рассчитать зарплату работников, но и правильно ее выплатить. При этом камнем преткновения для многих является выплата аванса сотрудникам. Нужно ли дробить зарплату на аванс и окончательный расчет, если ее сумма и так невелика? Положен ли аванс внешним совместителям? Как рассчитать сумму аванса? В этих и других вопросах, касающихся выплаты заработной платы сотрудникам, разберемся в этой статье.

Периодичность выплаты заработной платы

Трудовой кодекс РФ устанавливает обязанность работодателя выплачивать заработную плату сотрудникам не реже, чем каждые полмесяца (ст. 136 ТК РФ). Следует оговориться, что Трудовой кодекс вообще не содержит такого понятия, как «аванс»: согласно его формулировкам это заработная плата за первую половину месяца. А широко используемое понятие «аванс» пришло из документа советских времен, Постановления Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца», которое действует до сих пор в части, не противоречащей ТК РФ. Поэтому для облегчения восприятия в этой статье под авансом понимается заработная плата за первую половину месяца.

Итак, для заработной платы установлена периодичность выплаты не реже, чем каждые полмесяца. При этом для других выплат работникам установлены свои сроки:

- отпускные должны выплачиваться не позднее, чем за 3 дня до начала отпуска;

- расчет при увольнении должен быть выплачен в день увольнения работника.

А вот оплата больничных листов как раз привязана к выплате заработной платы: пособия должны выплачиваться в ближайший после назначения пособия день, установленный для выплаты заработной платы. Если таким ближайшим днем является день выплаты аванса, то пособия должны быть выплачены вместе с ним.

! Обратите внимание: требование Трудового кодекса о выплате заработной платы как минимум два раза в месяц не содержит каких-либо исключений и является обязательным для исполнения всеми работодателями по отношению ко всем работникам (Письмо Роструда от 30.11.2009 № 3528-6-1). То есть аванс в обязательном порядке должен выплачиваться , в том числе:

- если работник является внешним совместителем;

- если работник добровольно написал заявление о выплате заработной платы один раз в месяц;

- если локальными нормативными актами работодателя, трудовыми договорами и т.д. установлена выплата заработной платы один раз в месяц. Такое положение является ничтожным и не подлежит исполнению, так как нарушает требования ТК РФ.

- независимо от суммы заработка и принятой системы оплаты труда.

Ели работодатель все-таки пренебрег требованиями ТК РФ о выплате заработной платы работникам не реже, чем каждые полмесяца, то в случае проверки трудовой инспекции ему грозит ответственность в виде штрафа (ст. 5.27 КоАП РФ):

- для должностных лиц – от 1 000 руб. до 5 000 руб.

- для ИП — от 1 000 руб. до 5 000 руб.

- для юридических лиц – от 30 000 руб. до 50 000 руб.

Сроки выплаты заработной платы

В настоящее время трудовое законодательство не содержит конкретных сроков выплаты заработной платы, то есть работодатель вправе установить их самостоятельно, закрепив в правилах внутреннего трудового распорядка, коллективном договоре, трудовых договорах с работниками (ст. 136 ТК РФ). При этом необходимо учитывать следующее:

- Временной интервал между выплатами заработной платы не должен превышать полмесяца. При этом выплаты необязательно должны приходиться на один календарный месяц (Письмо Минтруда России от 28.11.2013 № 14-2-242). Например, если заработная плата за первую половину месяца выплачивается 15-го числа, то за вторую – 30 (31)-го числа текущего месяца, если за первую 25-го, то за вторую – 10-го числа следующего месяца и т.д. Кроме того, работодатель может установить периодичность выплаты заработной платы чаще, чем раз в полмесяца, например, каждую неделю – такой подход допустим, поскольку не ухудшает положение работников и не противоречит требованиям ТК РФ.

- Сроки выплаты заработной платы должны быть обозначены в виде конкретных дней , а не временных периодов (Письмо Минтруда России от 28.11.2013 № 14-2-242). Например: 10-е и 25-е число каждого месяца. Такая формулировка, как «с 10-го по 13-е и с 25-го по 28-е», недопустима, поскольку по факту требование ТК РФ о выплате заработной платы не реже, чем каждые полмесяца, может быть нарушено: работник получит зарплату 10-го числа, а следующая выплата будет 28-го, то есть промежуток между выплатами превысит полмесяца.

- Если установленный день выплаты приходится на выходной или нерабочий праздничный день, то заработная плата должна быть выплачена накануне этого дня (ст. 136 ТК РФ).

! Обратите внимание: Работодатель несет (в том числе аванса и других выплат в пользу работников): материальную, административную, а в некоторых случаях даже уголовную.

Размер аванса

Трудовой кодекс не содержит требований относительно того, в каких пропорциях (суммах) должны выплачиваться части заработной платы. Однако Постановление № 566, которое уже упоминалось выше, предусматривает, что размер аванса должен быть не ниже тарифной ставки рабочего за отработанное время. Несмотря на то, что в указанном постановлении речь идет о заработной плате рабочих, в отношении других работником можно использовать аналогичный подход.

Размер аванса, подлежащего выплате работнику, может рассчитываться одним из следующих способов:

- пропорционально отработанному времени;

- в виде фиксированной суммы, например, рассчитанной в процентах от оклада.

Использование второго варианта, выплата аванса в фиксированной сумме, имеет один существенный недостаток – вероятность того, что работник не отработает полученный аванс. Например, в случаях, когда работник большую часть месяца находился на больничном, в отпуске без сохранения заработной платы и т. д. и при этом ему был выплачен аванс, по итогам месяца начисленной заработной платы может не хватить на покрытие выданного аванса. В таком случае у работника возникает , удержание которой для работодателя связано с определенными сложностями.

Использование первого варианта, выплата аванса пропорционально фактически отработанному времени, более предпочтительно, хотя и более трудоемко для бухгалтера. В этом случае расчет сумма аванса рассчитывается исходя из оклада работника и фактически отработанных им дней за первую половину месяца (на основании табеля учета рабочего времени), поэтому вероятность «передать» аванс практически исключается. Специалисты Роструда в Письме от 08.09.2006 № 1557-6 также рекомендовали при определении размера аванса учитывать фактически отработанное работником время (фактически выполненную работу).

! Обратите внимание: Трудовой кодекс обязывает работодателя при каждой выплате заработной платы (в том числе аванса) извещать работника в письменной форме (ст. 136 ТК РФ):

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Указанные сведения содержатся в расчетном листке, форма которого утверждается самим работодателем с учетом мнения представительного органа работников.

Способы выплаты заработной платы

Заработная плата выплачивается работникам либо наличными денежными средствами из кассы работодателя, либо в безналичном порядке. Кроме того, трудовое законодательство не запрещает часть заработной платы (не более 20%) выдавать в натуральной форме, например, готовой продукцией (ч. 2 ст. 131 ТК РФ). При этом конкретный способ выплаты заработной платы должен быть указан в трудовом договоре с работником. Остановимся более подробно на денежных формах выплаты заработной платы.

- Выплата заработной платы наличными денежными средствами

Выплата заработной платы работникам из кассы оформляется следующими документами:

- платежная (форма Т-53) или расчетно-платежная ведомость (форма Т-49);

- расходный кассовый ордер (КО-2).

Если количество работников невелико, то выплату заработной платы каждому работнику можно оформлять отдельным расходным кассовым ордером. Однако при большом штате удобнее составлять расчетную (расчетно-платежную) ведомость на всех сотрудников и делать один расходный ордер на всю выплаченную по ведомости сумму.

- Перечисление заработной платы на банковскую карту

Условия выплаты заработной платы в безналичной форме должны быть прописаны в коллективном договоре или трудовом договоре с сотрудником. Для удобства перечисления заработной платы многие работодатели заключают с банками соответствующие договоры на выпуск и обслуживание зарплатных карт для сотрудников. Это позволяет всю сумму заработной платы перечислять одним платежным поручением с приложением реестра, в котором конкретизируются суммы для зачисления на карточный счет каждого сотрудника.

! Обратите внимание: перечислять заработную плату в безналичной форме возможно только с согласия работника и только по тем реквизитам, которые указаны в его заявлении. Кроме того, работодатель не может «привязать» своих сотрудников к конкретному банку: трудовое законодательство дает право работнику в любой момент изменить банк, в который ему должна быть переведена заработная плата. В этом случае работнику достаточно письменно известить работодателя об изменении платежных реквизитов для выплаты заработной платы не позднее чем за пять рабочих дней до дня выплаты заработной платы (ст. 136 ТК РФ).

Порядок начисления и уплаты НДФЛ и страховых взносов с заработной платы

Мы выяснили, что заработная плата работникам должна выплачиваться как минимум дважды в месяц. В связи с этим у многих возникает вопрос: нужно ли начислять страховые взносы и НДФЛ с аванса? Давайте разберемся. По законодательству страховые взносы необходимо начислять по итогам месяца, за который начислена заработная плата (п. 3 ст. 15 Федерального закона № 212-ФЗ). Что касается НДФЛ, в соответствии с Налоговым кодексом, датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ). Таким образом, ни страховые взносы, ни НДФЛ начислять с аванса не нужно.

Сроки уплаты страховых взносов с заработной платы для всех работодателей являются едиными и не зависят от даты выплаты заработной платы. В настоящее время взносы во внебюджетные фонды должны уплачиваться до 15-го числа месяца, следующего за месяцем начисления зарплаты (п. 5 ст. 15 Закона № 212-ФЗ). Исключение составляют страховые взносы в ФСС РФ от несчастных случает и профзаболеваний – они должны уплачиваться в день, установленный для получения в банке средств на выплату зарплаты за истекший месяц (п. 4 ст. 22 Закона № 125-ФЗ).

В отличие от страховых взносов, срок уплаты НДФЛ зависит от даты и способа выплаты заработной платы:

Бухгалтерский учет заработной платы

В бухгалтерском учете начисление заработной платы, а также НДФЛ и страховых взносов отражается последним днем отработанного месяца. При этом составляются следующие проводки:

|

Дата |

Дебет счета | Кредит счета | |

| Дата, установленная для выплаты заработной платы за первую половину месяца | 70 | 50(51) | Выплачена заработная плата за первую половину месяца из кассы (перечислена на карты сотрудников) |

| Последний день месяца | 20(23, 26, 44) | 70 | Начислена заработная плата |

| Последний день месяца | 70 | 68 | Удержан НДФЛ с заработной платы |

| Последний день месяца | 20(23, 26, 44) | 69 | Начислены страховые взносы с заработной платы |

| Дата, установленная для выплаты заработной платы за вторую половину месяца (окончательный расчет) | 70 | 50(51) | Выплачена заработная плата из кассы (перечислена на карты сотрудников) |

| Последний день срока, установленного для выплаты заработной платы по ведомости из кассы | 70 | 76 | Депонирована сумма неполученной зарплаты |

| Следующий день после окончания срока, установленного для выплаты заработной платы по ведомости из кассы | 51 | 50 | Сумма депонированной зарплаты зачислена на расчетный счет |

| 50 | 51 | Получены деньги с расчетного счета на выдачу депонированной зарплаты | |

| При обращении работника за неполученной в срок заработной платой | 76 | 50 | Выдана депонированная заработная плата |

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direct"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "block"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = true; yandex_no_sitelinks = true; document.write(" ");

Нормативная база

- Трудовой кодекс РФ

- Кодекс об административных правонарушениях РФ

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

- Постановления Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца»

- Письмо Роструда от 30.11.2009 № 3528-6-1

- Письмо Минтруда России от 28.11.2013 № 14-2-242

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе

По правилам интервал между сроками выплаты зарплаты - авансом и основной частью не должен превышать 15 календарных дней. Расскажем подробнее о сроках выплаты зарплаты в 2019 году с учетом последних изменений, чтобы компанию не оштрафовали и у работников не возникло вопросов.

С учетом последних изменений, внесенных в ТК РФ Федеральным законом от 03.07.16 № 272-ФЗ, сроки выплаты зарплаты в 2019 году должны быть установлены таким образом, чтобы сотрудники получали заработную плату не реже, чем каждые полмесяца (ч. 6 ст. 136 ТК РФ).

Выплата зарплаты по Трудовому кодексу в 2019 году

Выплачивать зарплату надо не позднее 15 календарных дней со дня окончания месяца, за который она начислена. Расскажем, как и какие сроки выплаты зарплаты безопаснее установить в 2019 году, чтобы не нарушить требования Трудового кодекса.

Ниже вы сможете скачать полезные документы, которые вам понадобятся в работе:

Сроки выдачи заработной платы: какие числа поставить в 2019 году

Интервал между сроками выплаты заработной платы в 2019 году не должен превышать 15 календарных дней. При этом компания не нарушает новый порядок, установленный ТК РФ, если выдает вторую часть зарплаты до 15-го числа следующего месяца.

Если вы определились со сроками, надо записать их в правилах и одном из договоров - коллективном или трудовом.

В старой редакции ТК РФ сказано, что дни зарплаты отражают в правилах трудового распорядка, коллективном договоре, трудовом договоре (ч. 6 ст. 136 ТК РФ). Документы перечисляют через запятую. Роструд считает, что писать сроки надо во всех трех документах (письмо от 20.06.2014 № ПГ/6310-6-1). А суд считает, что можно только в одном, например в правилах трудового распорядка (апелляционное определение Санкт-Петербургского городского суда от 25.01.16 № 33а-39/2016).

С 3 октября 2016 года формулировка изменилась. Теперь даты можно определить "правилами внутреннего трудового распорядка, коллективным договором или трудовым договором". Исходя из формулировки дни зарплаты можно определить в одном документе. Но в Роструде считают, что в двух: правилах и одном из договоров - коллективном или трудовом. Поэтому безопаснее сделать так, как считают чиновники.

Даже если у компании есть коллективный договор, то стоит определить даты в трудовом. Для трудового договора условия оплаты труда - обязательный реквизит (ст. 57 ТК РФ). Даты можно отражать не точные, а сделать отсылку на Правила или коллективный договор:

"Компания выдает зарплату в сроки, которые определены в Правилах трудового распорядка".

Из документов должно быть понятно, в какие сроки компания выдает обе части зарплаты. Например, за первую половину месяца - 25-го числа текущего месяца, за вторую - 10-го числа следующего.

Обратите внимание!

Рискованно использовать формулировки "с 1-го по 15-е число", "до 15-го числа", "не позднее 15-го числа" (письмо Минтруда России от 28.11.2013 № 14-2-242).

При плавающих датах может получиться, что компания выдает деньги с перерывом более полумесяца. Тогда компания нарушит правила Трудового кодекса. За это возможен штраф, который судьи признают законным (апелляционное определение Ульяновского областного суда от 13.05.2014 № 33-1462/2014).

Разные сроки выдачи заработной платы по Трудовому кодексу в 2019 году

Компания вправе выдавать зарплату разным работникам с разницей в 10 дней. Например, если компания хочет установить в отделах разные сроки выплаты заработной платы: в одном - 20-го и 5-го числа, в другом 30-го и 15-го числа.

Трудовой кодекс не запрещает выдавать зарплату в разные дни. Главное соблюдать требования статьи 136 ТК РФ - выдавать не позднее 15-го числа и с периодичностью не реже полмесяца (письмо Роструд от 20.06.2014 № ПГ/6310-6-1). Даже если работники получают деньги с разницей в 10 дней, такие условия не считаются дискриминацией.

Сроки 30-е и 15-е число не очень удачные. Если в месяце 30 дней, то компания должна будет выдать зарплату в последний день месяца. А значит, удержать НДФЛ потребуется не только со второй части зарплаты, но и с первой (письмо ФНС России от 24.03.16 № БС-4-11/4999, определение ВС РФ от 11.05.16 № 309-КГ16-1804). В итоге за месяц компания два раза перечислит налог. А в расчете 6-НДФЛ надо будет показать зарплату за один месяц дважды - в разных блоках строк 100-140. Чтобы избежать лишней работы, установите дни зарплаты, к примеру 28-е и 13-е числа.

Сроки выплаты аванса и зарплаты 2019 новым сотрудникам

Выдавать новому работнику первую часть зарплаты по окончании первого месяца работы нельзя, если сотрудник принят до 15-го числа. Например, если сотрудник устроится 1-го числа, то за первый месяц он получит деньги только один раз - 30-го числа. А это нарушение, ведь зарплату надо выдавать каждые полмесяца. Поэтому компанию могут оштрафовать на 50 тыс. рублей (ст. 5.27 КоАП РФ). Судьи считают штраф законным (решение Ульяновского областного суда от 23.06.16 № 7-202/2016).

Избежать штрафа можно. Для этого в правилах трудового распорядка запишите, что новичкам за первый месяц работы вы выдаете зарплату три раза.

- В день, когда выдаете зарплату другим сотрудникам за прошлый месяц. Так как в прошлом месяце новичок не работал, посчитайте ему выплату из числа отработанных дней в текущем месяце.

- В день выплаты всем сотрудникам первой части зарплаты (аванса) за текущий месяц. При расчете аванса не учитывайте дни, которые уже оплатили новичку.

- В день выдачи второй части зарплаты за текущий месяц.

Пример выдачи зарплаты по новым правилам 2019

Компания приняла сотрудника 3 июля. Дни зарплаты в компании: 25-е и 10-е числа. Оклад сотрудника - 46 тыс. руб. В июле - 23 рабочих дня. Зарплата за один день - 2000 руб. (46 000 руб. : 23 дн.).

10 августа. Удержите из дохода НДФЛ и ранее выданные суммы. Заплатите - 6020 руб. (46 000 руб. - 46 000 руб. × 13% - 12000 руб. - 22 000 руб.).

Обратите внимание!

Ежемесячную премию можно выдавать в любые сроки, считает Минтруд. Срок, который записан в статье 136 ТК РФ, применяется для выплат каждые полмесяца. В то же время в письме от 23.08.16 № 14-1/В-800 Минтруд дал другие разъяснения. Премию тоже надо выдать не позднее 15 календарных дней после месяца, в котором она начислена. Поэтому безопаснее придерживаться этих сроков.

Штрафы за нарушение сроков выплаты заработной платы в 2019 году

Если сроки выплаты зарплаты в 2019 году нарушены, работодатель обязан выплатить сотрудникам компенсацию (ст. 236 ТК РФ). Компенсация выплачивается также в случаях задержки других выплат: отпускных, пособий и т.д. Считать компенсацию надо исходя из 1/150 ключевой ставки ЦБ за каждый день просрочки каждой выплаты. Ключевая ставка ЦБ составляет 7,75% (решение Банка России от 17.12.18).

Пример расчета компенсации при нарушении срока выплаты зарплаты в 2019 году

Зарплата за январь - 100 тыс. руб., за вычетом НДФЛ - 87 000 руб. Первая часть - 45% от оклада. Итого 45 000 руб. (100 000 руб. × 45%). Компания должна выдать первую часть - 20 января, вторую - 5 февраля, но перечислила деньги только 12 февраля. Рассчитаем проценты.

С 21 января по 5 февраля. Просрочка 16 дней. Компенсация - 372,0 руб. (45 000 руб. × 7,75% : 1/150 × 16 дн.)

С 6 по 12 февраля. Просрочка 7 дней. Компенсация - 314,65 руб. (87 000 руб. × 7,75% : 1/150 × 7 дн.).

Общая сумма - 686,65 руб.

Кроме того, есть два вида штрафов:

- За нарушение срока выплаты заработной платы;

- За установление заработной платы ниже регионального или федерального МРОТ 2019 (ч. 6, 7 ст. 5.27 КоАП РФ).

Суммы штрафов смотрите в таблице ниже.

| Вид нарушения | Размер штрафа | ||

|---|---|---|---|

| На компанию | На директора | ||

| 1 | Нарушение трудового законодательства, нормативных правовых актов | От 30 до 50 тыс. рублей | Предупреждение или штраф от 1 до 5 тыс. рублей |

| Повторное нарушение | От 50 до 70 тыс. рублей | ||

| 2 | Уклонение от оформления трудового договора | От 50 до 100 тыс. рублей | От 10 до 20 тыс. рублей |

| Повторное нарушение | От 100 до 200 тыс. рублей | дисквалификация на 1-3 года | |

| 3 | Невыплата, неполная выплата в установленный срок заработной платы | От 30 до 50 тыс. рублей | От 10 до 20 тыс. рублей либо предупреждение |

| Повторное нарушение | От 50 до 100 тыс. рублей | От 10 до 20 тыс. рублей либо дисквалификация на 1-3 года | |

Заработная плата представляет собой сумму денежных средств, которая полагается сотруднику за отработанный им месяц.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Сроки выплаты установлены ТК РФ. Суммы указаны отдельно в каждом трудовом договоре.

Рассмотрим более подробно, каков порядок выплаты заработной платы.

Слово закона

Нормативная база

Отношения, которые возникают между сотрудником и работодателем, называют трудовыми. Соответственно, регулирует их Трудовой Кодекс Российской Федерации.

Он гарантирует работнику получение заработной платы в установленное время и в полном объеме, указанном в договоре с ним.

Место и условия

Ст.157 ТК РФ указывает на то, что место выплаты зарплаты прописаны в .

Этот пункт часто исключают в связи с общими для всех сотрудниками выплатами в одном месте и нормы закреплены в локальном акте предприятия. Если у вас это предусмотрено, будет достаточно указать ст.136 ТК РФ.

На банковскую карту

Перечисление зарплаты безналичным путем возможно только при полном согласии всех сотрудников. Перейдя на оплату по картам, организации будет запрещено выдавать зарплату через кассу.

Каждый работник пишет заявление, где указывает полные реквизиты своего расчетного счета и просьбу перечислять денежные средства на него.

Перечисление заработной платы:

- Личная карта работников заносится в базу организации. Перечисление происходит через оформление платежного поручения индивидуально на каждого сотрудника.

- Организация заключает с банком договор. Часто ему дают название «Зарплатный проект». Главный бухгалтер подготавливает документы на всех сотрудников и передает их в банк. Далее, банк выпускает на каждого пластиковую карту. С ее помощью можно производить любые операции с денежными средствами на своем счету. При этом за обслуживание карты платит организация.

При увольнении работника, организация в письменной форме уведомляет банк. После этого все операции по карте оплачиваются самостоятельно владельцем карты.

Порядок начисления и расчета

Приказ о выплате (образец)

При оформлении на работу сотрудник должен предоставить паспорт, снилс, инн, трудовую книжку и подписать трудовой договор.

В последнем указывается размер оклада, премий, сроки выплаты. На его основании издается , где указывается его должность и размер зарплаты.

Он представляет собой основание для выплаты заработной платы и .

При переходе с наличного расчета с сотрудниками на безналичный или смене расчетного счета у сотрудника, также издается приказ.

Его издание возможно только после личного заявления сотрудника с указанием причины.

Пример приказа:

Уплата НДФЛ и страховых взносов

В РФ с получения любого дохода должен быть уплачен . Полная информация прописана в ст.226 НК РФ. Размер к уплате равен 13%. Период расчета: с первого по последний день месяца, на который ему была начислена зарплата.

Сроки оплаты НДФЛ:

- При безналичном перечислении — в день перечисления дохода. Например, выдали Иванову К.Н. зарплату 5 июля 2019г. В этот день должны оплатить налог.

- При выдаче наличными – в день получения денежных средств в банке или на следующий день, если зарплата выдается из средств выручки предприятия, возврата подотчетных средств или займа.

Бухгалтерские проводки

Все расходы на зарплаты списываются на себестоимость товаров или услуг:

- Дт20/23/25/26/29 – Кт70 – основное, вспомогательное, общепроиз-ные, общехоз. расходы.

- Дт44 – Кт70 – предприятие занимающееся торговлей.

Сумма указывается в размере общей зарплаты за месяц или по каждому сотруднику, в зависимости от разбивки сч.70.

В течение месяца сотрудник мог нарушить правила и с него должна быть удержана часть зарплаты.

Также сюда включается НДФЛ – удерживается со всех сотрудников:

Страховые взносы должны быть начислены на заработную плату, но при этом не удерживаться с нее. Их оплачивает сам работодатель.

Распределяются на себестоимость продукции:

- Дт20/23/25/26/29 – Кт69 – основное, вспомогательное, общепроизводственные, общехоз.расходы.

- Дт44 – Кт69 – предприятие занимающееся торговлей.

И перечисление денег сотрудникам безналичным путем или выдача через кассу:

- Дт70-Кт51 – перечисление на расчетный счет банка.

- Дт70-Кт50 – выдача через кассу.

Пример расчета

Сотрудником должна быть выплачена зарплата за март 2019 г., удержан налог на доходы физических лиц, страховые взносы рассчитаны.

Расходы по зарплате относят на основное производство.

| Наименование | Процент | Сумма, руб. |

| Общая сумма к выплате зарплаты | — | 70000 |

| НДФЛ | 13% | 9100 |

| Итого к выплате сотрудникам | — | 60900 |

| ПФР | 12% | 15400 |

| В ФФОМС | 5,1% | 3570 |

| ФСС | 2,9% | 2030 |

| ФСС травматизм | 0,2% | 140 |

Нюансы

Выдача продукцией

Стандартно выплата зарплаты производится в денежном выражении.

По письменному заявлению сотрудника руководитель может изменить ее форму на натуральную. Стоит отметить, что натуральная часть не имеет право превышать 20% от общей суммы дохода.

Продукция может выдаваться в качестве зарплаты, только имеющая свободный оборот в РФ.

Например, выдача оружием, медикаментами, химическими веществами запрещена.

При выдаче стоимость продукции должна соответствовать рыночной, и не завышаться в интересах предприятия.

При увольнении

В этом вопросу руководствуются .

При увольнении положено:

- за фактически отработанное время. День увольнения включается.

- Пересчет неиспользованного отпуска в денежное выражение.

- , если положено.

Согласно ТК РФ, все выплаты должно произойти в . При несоблюдении норм это дает основание возложить на организацию штраф.

При ликвидации и банкротстве предприятия

При ликвидации предприятия все выплаты производятся в определенной последовательности.

Расчет с сотрудниками по зарплате происходит после оплаты судебных издержек, услуг внешних управляющих, расчетов по исполнительным листам (о нанесении вреда здоровью).

Выплаты зарплаты:

- При начале процедуры банкротства – размер зарплаты не меняется. Выплаты производит руководитель или конкурсный управляющий.

- – сотрудников за 2 месяца уведомляют о ликвидации, и рассчитывается размер их оклада для включения в реестр кредиторов.

При сокращении

Производят следующие выплаты:

- размер ;

- полный расчет в день увольнения;

- после увольнения в течение 60 дней производится оплата среднемесячного дохода;

- при отсутствии необходимой вакансии в службе занятости, компенсация для работника продлевается на 1 месяц.

Для родственников умершего сотрудника

При наступлении смерти или признании судом умершим, родственники имеют право получить все выплаты с работодателя – ст.141 ТК РФ.

В качестве близких родственников выступают: супруги, родители или дети умершего. Преимущество отдается родственникам, проживающим с ним совместно.

Выплаты:

- зарплата за отработанное время;

- надбавки и премии;

- оплата , если не прошло 6 месяцев с даты его выдачи.

C 3 октября действуют новые правила для зарплаты и аванса – выдавать расчет нужно не позднее 15-го числа следующего месяца. Когда станете исправлять сроки в договорах, обратите внимание на формулировку. В ней есть шесть опасных ловушек.

По новым правилам компания должна выдавать зарплату не позднее 15-го числа следующего месяца (ч. 6 ст. 136 ТК РФ). Рассчитываться с работниками, как и раньше, нужно каждые полмесяца. Возьмите из нашей статьи безопасные формулировки о зарплате и авансе для трудовых договоров. Это защитит компанию от штрафа в 50 000 рублей (ст. 5.27 КоАП РФ).

В статье 136 ТК РФ есть два требования к срокам зарплаты. Первое – выдать окончательный расчет за месяц нужно не позднее 15 числа. Второе – между авансом и окончательным расчетом должно быть максимум полмесяца – 15-16 дней (это зависит от того 30 или 31 день в месяце). Безопасные дни зарплаты – в таблице.

Безопасные дни зарплаты

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

А еще 15-е число – не лучший день для аванса . Тогда зарплату компания должна выдать в последний день месяца. Такие сроки – дополнительная сложность для бухгалтерии и отдела кадров – оформить табель, рассчитать и выдать зарплату нужно за один день.

Как работать с образцами в этой статье

В статье новый формат образцов, на каждом можно сразу увидеть опасную и безопасную формулировку в трудовом договоре.

Опасная формулировка в красном цвете . Чтобы посмотреть ее, наведите курсор мышки на образец и переместите бегунок вправо.

Безопасная формулировка – зеленая . Вы увидите ее, если передвинете бегунок влево.

Ловушка № 1. В договоре – только последний день зарплаты

Некоторые компании устанавливают не конкретную дату зарплаты, а крайний срок. Например, используют такую формулировку: «Заработная плата за первую часть месяца выплачивается не позднее 20-го числа текущего месяца, за вторую часть - не позднее 5-го числа следующего месяца » .

Это опасно. Проверяющие могут посчитать формулировку «не позднее» незаконной. Ведь в кодексе сказано, что работодатель устанавливает конкретную дату выдачи зарплаты (ст. 136 ТК РФ).

Как безопасно. Укажите в трудовом договоре и правилах внутреннего трудового распорядка конкретные даты зарплаты.

Ловушка № 2. Вместо конкретной даты - интервал

Сверхлимитные деньги на зарплату можно хранить в кассе максимум пять рабочих дней. Точную продолжительность устанавливает руководитель (п. 6.5 Указания Банка России от 11 марта 2014 г. № 3210-У). Некоторые работодатели решили, что зарплатный срок в трудовом договоре тоже можно указать в виде диапазона и используют формулировку: «Заработная плата за первую часть месяца выплачивается наличными с 15-го по 20-е число , за вторую часть месяца - с 1-го по 5-е число следующего месяца » .

Это опасно. Работник поймет, что деньги можно получить в любой день интервала, и будет приходить в кассу, когда захочет. На самом деле он должен знать одну точную дату зарплаты - так требует Трудовой кодекс (ст. 136 ТК РФ).

Как безопасно. Зафиксируйте в локальных актах конкретные даты для зарплаты - минимум две с промежутком в полмесяца.

Руководитель должен решить, как долго работники будут получать зарплату в кассе. Диапазон может быть от одного до пяти рабочих дней максимум. Продолжительность закрепите в положении о ведении кассовых операций. Например, так: «Продолжительность срока выдачи заработной платы из кассы не может превышать три рабочих дня, включая день получения наличных денег с банковского счета».

Выдача денег после конкретной даты - нарушение срока. Но в том, что работник пришел в кассу позже, виноват он сам, а не работодатель. Ведь день зарплаты он знал. За это компанию не оштрафуют. Главное подготовить деньги и начать их выдавать в зарплатный день.

Пример. Как выдавать зарплату наличными

Директор ООО «Вега» решил, что зарплату нужно выдавать наличными дважды в месяц - 5-го и 20-го числа каждого месяца. Это условие зафиксировали в трудовых договорах.

По мнению руководителя ООО «Вега», на каждую выплату достаточно трех рабочих дней. Такое условие включили в положение о ведении кассовых операций компании.

Зарплату за вторую часть сентября кассир ООО «Вега» начал выдавать 5 октября. Некоторые сотрудники получили деньги 6 октября, другие - 7-го числа. За то что работники пришли в кассу позже 5-го, компанию не оштрафуют. В конце дня 7 октября кассир депонирует остаток невыданной зарплаты.

Ловушка № 3. Для всех сотрудников – единый день зарплаты

В больших компаниях работников так много, что все не успевают получить зарплату в один день. Даже если продолжительность выплат максимальная - пять рабочих дней, - в кассе постоянно очередь и кто-то рискует остаться без денег.

Это опасно. Работники будут недовольны, что не смогли вовремя получить зарплату. Проверяющие из Роструда могут потребовать, чтобы компания выплатила проценты тем, кто получил деньги с опозданием.

Как безопасно. В правилах внутреннего трудового распорядка распределите поток работников на несколько дней равномерно. Для каждой группы сотрудников установите отдельный зарплатный день, чтобы не было очереди в кассу.

Ловушка № 4. Зарплата после праздников и выходных

Зарплатная дата может выпасть на выходной день или праздник. На этот случай некоторые работодатели в кадровых документах делают оговорку о том, что зарплату выдают в ближайший следующий рабочий день.

Это опасно. Инспекторы по труду обвинят компанию в нарушении. Ведь такой подход противоречит закону (ст. 136 ТК РФ).

Как безопасно. Выдавайте зарплату накануне нерабочих дней, если срок выпадает на них. Отдельную оговорку об этом в документах делать не обязательно - правило работает автоматически. Ведь оно есть в Трудовом кодексе. Но и лишним такое условие не будет.

Ловушка № 5. В трудовом договоре слово «аванс»

Некоторые компании используют в трудовом договоре слово «аванс». По Трудовому кодексу работникам положена именно зарплата, которую выдают каждые полмесяца.

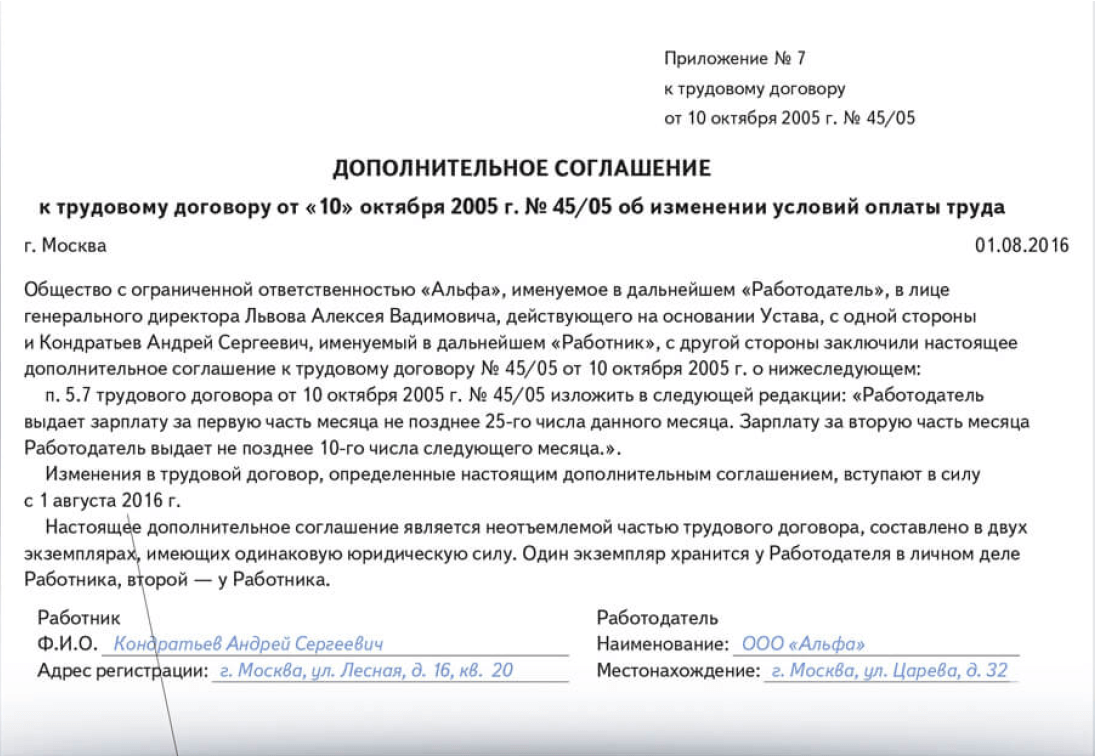

Как поправить трудовые договоры

Если условия в трудовом договоре нарушают новые правила для зарплаты и аванса, внесите изменения. Для этого заключите дополнительные соглашения. Это защитит не только от штрафа, но и от необходимости платить проценты за позднюю зарплату.

Уведомлять работников за два месяца не обязательно. Но предупредить заранее можно в добровольном порядке.

Дата изменений

Не забудьте прописать, с какой даты будут действовать новые сроки. Главное, чтобы дата была не позже, чем начинает действовать закон.

Согласие работника

Письменное согласие работника обязательно, если меняется технология или организация труда в самой компании. Если изменения связаны с новыми законами, то согласие получать не нужно