Как составить регламент работы бухгалтерии. Регламентация работы бухгалтерии. Документирование внутреннего контроля

Для правильной организации бухгалтерской работы необходим целый комплекс средств. Одним из них является система внутренних регламентирующих документов. Основной их задачей является повышение управляемости и контролируемости организационно-технологических и учетных процессов и недопущение невыполнения требований регулирующих органов, а также неправильных, недопустимых или даже опасных для банка действий со стороны сотрудников. Внутренние регламентирующие документы утверждаются руководителем кредитной организации. Вот список основных из них:

учетная политика банка;

формы первичных учетных документов, применяемых для оформления операций, включая формы документов для внутренней бухгалтерской отчетности, по которым в альбомах Роскомстата не предусмотрены типовые формы первичных учетных документов;

порядок проведения инвентаризации и методы оценки имущества и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за совершаемыми внутрибанковскими операциями;

порядок расчетов со своими филиалами;

порядок проведения отдельных учетных операций;

порядок и периодичность вывода на печать документов аналитического и синтетического учета;

другие решения, необходимые для организации бухгалтерского учета.

За формирование перечисленных документов, соответствие зафиксированному в них порядку бухгалтерской работы требованиям законодательства Российской Федерации и указаниям Центрального банка Российской Федерации, а также за осуществление контроля их исполнения несет ответственность главный бухгалтер кредитной организации. Помимо этого, главный бухгалтер определяет конкретные обязанности бухгалтерских работников, распределяет между ними обслуживаемые счета. Их обязанности должны быть зафиксированы письменно. Для этого главный бухгалтер совместно с руководством кредитной организации утверждает:

положения об отделах кредитной организации;

должностные инструкции всех бухгалтерских работников (напомним, что в эту категорию входят работники, принимающие, оформляющие, контролирующие расчетно-денежные и другие документы, фиксирующие банковские операции по счетам бухгалтерского учета, кроме работников, обрабатывающих информацию на ЭВМ и не входящих в структуру бухгалтерского аппарата).

Остановимся подробнее на описании важнейших из перечисленных выше документов, представляя примерные варианты их оформления. С практической точки зрения, это немаловажно, поскольку общепринятых и утвержденных эталонов форм внутренних регламентов банков до сих пор не существует, и каждый из банков решает эту задачу для себя самостоятельно, не согласовывая принятую форму с аналогичными уже существующими.

|

Почему бухгалтерия? Большинство консультантов по управлению думают, что им нечего делать с таким подразделением как бухгалтерия. Это, дескать, периферийная и сугубо пассивная служба. Но это не так. Многие клиенты судят об организации по взаимодействию с бухгалтерией. Если в бухгалтерии документооборот не налажен, это обязательно негативно скажется на отношениях с клиентами. Если бухгалтерия дружно устраивает перерыв на один час, а клиент в это время ждёт, когда ему печать на документы поставят или реквизиты выдадут, это говорит о низкой клиентоориентированности организации. |

Я хочу рассказать о своём примере работы с бухгалтерией, когда результаты оказались ценными не только для неё самой, но и для руководителя фирмы. Моя статья не о том, как поставить бухгалтерский учёт, она о том, как оптимизировать работу бухгалтерии, повысить эффективность работы сотрудников и настроить работу бухгалтерии на цели бизнеса.

Как возникает запрос? В моей практике работы с постоянными клиентами я занималась этим тогда, когда «привести в порядок бухгалтерию» оказывалось жизненно необходимо. В запросах руководителей клиентских организаций обычно озвучивались следующие проблемы:

1)Теряются первичные документы, допускаются ошибки в оформлении документов и в проводках, что приводит к напряжённости отношений с контрагентами и потерям клиентов.

2)Бухгалтерия для директора компании «чёрный ящик», он не может понять, что там происходит, с кого что спрашивать.

3)Большая текучка персонала бухгалтерии, каждый раз адаптация нового сотрудника требует отвлечения главного бухгалтера и других бухгалтеров от прямых обязанностей. Руководитель видит возможное решение в том, что если у каждого сотрудника будет должностная инструкция, детально описывающая все действия, это позволит быстро и без потерь ввести в бухгалтерию нового человека. Кроме того можно снизить требования к компетенциям кандидатов, так как много функций, которые не требуют высшего образования, к тому же, такой специалист стоит дешевле.

4)Бухгалтерия не может представить руководству требуемые отчёты в назначенное время (а бывает, что не может представить вообще).

5)Бухгалтерия справляется с вопросами бухгалтерского и налогового учёта и соответствующей отчётностью, а на задачи, связанные с управленческим учётом времени не хватает.

6)Планируется большой прирост объёмов работ, как сделать, чтобы бухгалтерия справилась прежним составом.

7)Сотрудники не могут добиться от бухгалтерии своевременного оформления первичных документов. Бухгалтеры ссылаются на большую загрузку, при этом часто пьют чай.

Все организации, у которых появлялся подобный запрос, относились к малому и среднему бизнесу, их возраст от 7 до 15 лет, состав бухгалтерии от 4 до 25 человек. Бухгалтерия в этих компаниях выполняла функции финансового и экономического отделов. Так получалось, что были попытки ввести финансово-экономическую службу, но, к сожалению, они не заканчивались успехом. Происходило раздувание штата, информация терялась ещё больше, порождались конфликты между финансовым директором и главным бухгалтером. В конечном итоге, такие функции как управленческий учёт, управление финансами, бюджетирование, финансовый анализ, анализ себестоимости опять возвращались в бухгалтерию. Я не хочу сказать, что так должно быть всегда. Но возникала необходимость решать задачи бизнеса в рамках структуры, деятельность которой регламентируется законодательством. Более того, все знают, что очень сложно работать с бухгалтерией накануне отчётов, потому что в это время решается её приоритетная задача: посчитать налоги и сдать отчётность.

Один из способов настроить работу бухгалтерии на задачи бизнеса – это чётко обозначить её цели, задачи и функционал. У моих клиентов бухгалтерия в полном составе участвует в сессиях стратегического планирования и при аттестации отвечает на вопросы по знанию продукта, и это развивает внутренние клиентские отношения. У сотрудников бухгалтерии складывается понимание, что и от их работы зависят результаты бизнеса.

Цели и задачи бухгалтерии с точки зрения бухгалтерского учёта определяются законодательством, а вот остальные цели определяются исходя из целей бизнеса. Например, своевременное и точное предоставление управленческой информации, необходимой для принятия решений. Отсюда возникает многоплановая задача. С одной стороны, нужно описать и оптимизировать действующие процессы бухгалтерского учёта, с другой стороны, спроектировать и внедрить процессы, несвойственные традиционной бухгалтерии.

Методы, которые использовались в работе:

1)Развивающее интервью, для того, чтобы понять какую проблему нужно решать и с какими проблемами сталкивается каждый из сотрудников.

2)Структурированное интервью, которое позволяет увидеть последовательность операций и взаимодействие сотрудников и подразделений.

3)Групповая работа, для того, что бы достичь единого понимания целей, задач, приоритетов, распределения функций. В обсуждении участвуют: директор, руководители подразделений, ведущие специалисты.

4)Экспертная оценка. В каких-то вопросах я сама являюсь экспертом, а по каким-то вопросам обращалась за помощью к специалистам по бухгалтерскому и управленческому учёту, так как я бухгалтерский учёт не знаю.

Как описывать бизнес-процессы? Методика, которая используется для описания процессов, приведена во многих источниках, и здесь ничего нового я не предлагаю. Может быть, только акценты иначе расставляю, вопросов больше задаю. Все особенности возникают при использовании результатов описания.

Для описания всех бизнес-процессов бухгалтерского, налогового и управленческого учёта провожу интервью с сотрудниками бухгалтерии и сотрудниками, у которых есть взаимодействие с бухгалтерией.

В ходе беседы задаю вопросы о том, чем занимается сотрудник, от кого и что получает и кому передаёт. Много дополнительных вопросов, связанных с проблемами взаимодействия, автоматизацией. Сразу же заполняю таблицу (таблица 1.), информация в которой является основой всех регламентов.

Таблица 1.

|

От кого получаете |

Когда получаете |

Что получаете |

Что делаете |

Что получается в результате действий |

Когда передаёте |

Кому передаёте |

Конечно, nможно попросить сотрудников заполнить таблицу самостоятельно, но в результате всё равно придётся проводить интервью, потому что окажется, что вы получили только малую часть необходимой информации (из опыта). По некоторым действиям очень важно отмечать временные факторы, это может быть определённый час (до 9-30 утра) или дата месяца (до 15-го числа), или привязка к другому процессу (в течение 3-х часов с момента получения договора).

На основе полученной информации рисую блок-схемы. Самой удобной для меня программой оказалась Microsoft Visio (Рис.1).

Рис. 1. Блок-схема процесса «Расчёты с контрагентами»

Опыт показал, что удобнее работать, если одна блок-схема умещается на одну страницу и в процессе участвует не более 5 сотрудников. По результатам интервью, получается, от 40 до 60 блок-схем, их количество зависит от количества операций и уровня автоматизации. На такой блок-схеме есть возможность указывать и временные требования, если они есть. Потом блок-схемы согласовываются с исполнителями и с главным бухгалтером, финансовым директором. При первом же обсуждении выявляется большое количество упущений, забытых операций, документов. В случае необходимости сразу же принимается решение о перераспределении функций, автоматизации отдельных участков учёта. Именно при прорисовывании процессов видно множество нестыковок, лишних или недостающих действий, которые в таблице не увидишь. Проходит 2-3 итерации обсуждений, прежде чем складывается полная картина деятельности. Эти блок-схемы становятся основным источником информации при составлении должностных инструкций, а кроме того, становятся её приложением.

Как использовать результаты описания бизнес-процессов? На основе блок-схем составляется дерево процессов и матрица ответственности (таблица 2.). По вертикали заносятся все бизнес-процессы, а по горизонтали все участники процессов. В пустые клетки ставятся буквы, например:

О - ответственный, владелец процесса

У - участник,

И – исполнитель – ответственный при отсутствии владельца процесса.

Таблица 2.

|

Должность Процесс |

Финансовый директор |

Главный бухгалтер |

Заместитель главного бухгалтера |

Бухгалтер |

Бухгалтер по расчётам |

Бухгалтер-кассир |

Менеджер |

Зам. директора |

|

|

2.1.1. Проведение наличных расчётов |

|||||||||

После согласования матрицы ответственности приступаю к написанию должностных инструкций. Такие инструкции очень сильно отличаются от стандартных, которые часто скачиваются из интернета. Но я хочу отметить следующее, что не все должности требуют такого подхода и такого наполнения. В должностных инструкциях руководителей всех уровней, творческих специалистов, большой упор делается на требуемые результаты, а не на способ их получения.

Ниже привожу все разделы должностной инструкции с комментариями по содержанию каждого раздела.

Таблица 3.

|

Раздел ДИ |

Комментарии к разделу ДИ |

|

Назначение, увольнение, замещение, подчинённость |

|

|

2. Требования к знаниям |

Детальные требования к знаниям, включая программные продукты, законодательство по участкам учёта, знание внутренних регламентов организации |

|

3. Подготовка к работе |

Открытие кабинета, требования к рабочему месту, запуск программ, готовность к работе к началу рабочего дня. |

|

4. Задачи должности |

Как правило, получается перечень процессов, в которых на данной должности лежит ответственность. |

|

5. Бизнес-процессы, в которых участвует бухгалтер |

Раньше указывала только те процессы, в которых участвует конкретный бухгалтер, теперь привожу всю матрицу ответственности: по ней видно объём работ всей бухгалтерии и процессы, которые данный бухгалтер должен тоже знать для замещения другого бухгалтера. Все блок-схемы являются приложением к должностной инструкции. |

|

6. Выполнение должностных обязанностей и операций, возникающих по мере поступления |

Все операции, сроки выполнения которых, привязаны к моменту поступления (в течение 3-х часов, в течение рабочего дня) или нет жёстких привязок по времени. |

|

7. Выполнение должностных обязанностей и операций, регламентированных в течение каждого рабочего дня. |

Сотрудник осуществляет в течение каждого рабочего дня операции, время выполнения которых строго определено. Например, для того, чтобы в 10 часов утра у директора лежал на столе управленческий отчёт, или была возможность его сформировать в программе, необходимо, чтобы один бухгалтер провёл операции до 9-15, другой до 9-30. |

|

8. Выполнение должностных обязанностей, регламентированных по конкретной дате месяца. |

Сотрудник осуществляет в течение каждого месяца операции, дата которых строго определена. Названного числа текущего месяца должны быть завершены следующие операции. |

|

Конфиденциальность информации, с которой работает бухгалтер, время обязательного присутствия на рабочем месте. |

|

|

10. Взаимодействие с другими сотрудниками. |

У кого, какую информацию получает и кому, в каком виде передаёт. |

|

11. Представляемая отчетность |

Есть внутренняя отчётность, прежде всего управленческая, которая не регламентируется бухгалтерским учётом. Кроме того есть обязательная отчётность контролирующим органам. |

|

12. Оформление результатов работы |

У бухгалтеров скапливается множество первичных документов, которые желательно разносить в программе ежедневно, и ежедневно подшивать в папки для хранения, составлять реестры. Если не делать этого ежедневно, то потом работа накапливается как снежный ком, и её нереально сделать. А самое неприятное, если такая работа остаётся «в наследство» новичку после увольнения сотрудника. |

|

13. Критерии оценки деятельности бухгалтера |

По каждой должности свои критерии, при этом часто встречаемые: · Соблюдение утвержденного графика по разделам должностной инструкции, где указаны сроки. · Количество проверенных и обработанных документов. · Количество допущенных ошибок и выявленных главным бухгалтером. · Объём хозяйственных операций, оформленных в программе в течение 1 рабочего дня с момента поступления первичного документа. |

|

14. Общие обязанности бухгалтера |

Обязанности, которые выполняют все сотрудники бухгалтерии: в области охраны труда и пожарной безопасности, работа с материальными ценностями компании и т.д. |

|

15. Соблюдение норм поведения |

Прописываются, например, правила ведения телефонных переговоров, как внутренних, так и внешних. Ведь бухгалтерия для контрагентов является лицом организации. Форма одежды, приём напитков и еды в рабочем помещении. |

|

Прежде всего, то, что сотрудник имеет право делать по отношению к сотрудникам других подразделений, например: возвращать исполнителям на доработку неправильно оформленные первичные документы с указанием ошибок; запрашивать от подразделений информацию и документы, необходимые для выполнения его должностных обязанностей. |

|

|

17. Ответственность |

В стандартных должностных инструкциях есть 3 основных пункта, которые формулируются так: «сотрудник несёт ответственность за несоблюдение…., невыполнение…, правонарушения….», как будто если выполняет требования, но ниже заданного уровня, не должен нести ответственности. Я предлагаю другой подход: прописываем, за выполнение каких требований сотрудник несёт ответственность, со ссылкой на отдельные пункты должностной инструкции, в первую очередь на задачи и критерии. |

|

Сроки и правила пересмотра должностной инструкции, порядок ознакомления. |

Как работать с должностной инструкцией? Обычно знакомство с должностной инструкцией происходит так: «Прочитай и распишись, что ознакомлен», при этом бывает, что на руки сотруднику второй экземпляр не выдаётся. Я думаю, что при таком подходе видение предстоящей работы у руководителя и подчинённого сильно отличаются. Я предлагаю после ознакомления с инструкцией проводить аттестацию сотрудника на знание каждого раздела. Делает это главный бухгалтер (таблица 4).

Результаты аттестации на знание должностной инструкции

Таблица 4.

|

Раздел должностной инструкции |

Дата |

Результат |

|

1. Общие положения |

||

|

2. Задачи должности |

||

|

3. Подготовка к работе |

||

|

4. Выполнение должностных обязанностей и операций, регламентированных в течение каждого рабочего дня |

||

Результаты такой аттестации могут повлиять на назначение оклада при приёме на работу или по окончании испытательного срока. Самое важное, у главного бухгалтера есть возможность конструктивно побеседовать с подчинённым, сформировать у сотрудника ответственное отношение к работе и к регламентам.

Где можно использовать такую должностную инструкцию?

1)При подборе персонала.

2)При введении в должность.

3)При оценке важности должности (определение должностных окладов)

4)При оценке результатов работы.

5)При внедрении изменённых процессов

6)При автоматизации

Теперь опишу подробнее.

При подборе персонала.

При собеседовании кандидату даётся возможность ознакомиться с должностной инструкцией. Бывает, что кандидат сразу после прочтения извиняется и уходит. Бывает, когда кандидат говорит: «Стандартная должностная инструкция». Правда, когда спрашиваешь, где он видел подобную, оказывается, что видел, но немного другую или это первая должностная инструкция, которую дают почитать.

Такая должностная инструкция даёт возможность реальнее оценить компетенции кандидата, если спрашивать об отдельных разделах: «Что из описанного умеете делать, как это делали, какие предложения и изменения вносили и т.д.». А главное, готов ли кандидат работать в режиме такой «прозрачности».

При введении в должность.

Новичку можно составить план освоения должностной инструкции, что и к какому сроку он должен делать на заданном уровне. И у руководителя и у подчинённого появляется возможность оценить вероятность успешного прохождения испытательного срока, сделав срез по выполнению согласованного плана, а не гадать: «Возьмут или не возьмут»?

При оценке важности должности (определении должностных окладов).

При оценке важности должности для определения должностных окладов сотрудников можно использовать должностные инструкции. Все факторы, предложенные Эдвардом Хеем: необходимые знания и опыт, решение задач (проблем), уровень ответственности, в должностных инструкциях прописываются подробно. В результате появляется возможность и должностные оклады привязать к этим факторам, а затем ранжировать. Таким образом, должностные оклады оказываются дифференцированные. Бывает, что сотрудники сами предлагают перераспределить функции, для получения более высокого оклада, отказываются от простых операций и просят дать им более сложные.

При оценке результатов работы.

В должностной инструкции прописываются критерии, по которым оценивается деятельность бухгалтера. У главного бухгалтера появляется возможность разговаривать с подчинёнными конструктивно, а не заявлять: «Меня не устраивает, как вы работаете».

В своей практике я ещё не встречала системы оплаты труда для сотрудников бухгалтерии, которая позволяла бы оценивать вклад каждого сотрудника в результаты работы бухгалтерии. Я попробовала это сделать.

Система оплаты труда может опираться на должностные инструкции. Например, в одной из компаний, совместно с главным бухгалтером мы нашли решение, которое закрепили в «Положении о системе оплаты труда сотрудников финансово-бухгалтерского отдела». У отдела фиксированный фонд оплаты труда, который состоит из суммы окладных (постоянных) и переменных частей. Оклады определялись по методу Хея. Вычитаем из фонда оплаты труда сумму всех окладов, получаем переменный фонд. Соотношение постоянной и переменной частей, примерно 70% и 30%. Как переменный фонд распределить между сотрудниками? Для этого вводятся дополнительные критерии оценки, всего 3, один из них – это «полнота выполнения должностной инструкции». И ещё 1 критерий, который работает на уменьшение премиальной части – это ошибки и нарушения. Главный бухгалтер регулярно оценивает сотрудников и сообщает им о результатах. Если по трём критериям иметь максимальную оценку, то можно получить 20 баллов, а нарушения и ошибки оцениваются от 0,5 до 1,5 баллов, в зависимости от тяжести. Все эти нарушения прописаны и расценены в Положении. Переменный фонд делится на сумму всех начисленных баллов, получается стоимость одного балла. А перемножение стоимости одного балла на количество баллов, полученных сотрудником – переменная часть зарплаты сотрудника. В целом заработная плата сотрудников в отделе может отличаться на 30-40%. Кроме того, по решению директора сотрудникам может быть выплачена премия за выдающиеся результаты (сверх фиксированного фонда оплаты труда).

Естественно, что в рамках этой статьи я не рассказала обо всех тонкостях и нюансах системы оплаты труда.

При внедрении изменённых процессов.

Так как в должностные инструкции мы закладываем изменённые процессы, необходимо менять саму деятельность. Для этого с каждым сотрудникам подробно прорабатывается вся должностная инструкция. Желательно провести аттестацию сотрудников на знание изменённых процессов.

При автоматизации

В процессе описания фиксируются повторяющиеся операции, которые занимают много времени – это первоочередные задачи для автоматизации таких бизнес-процессов. На этом этапе, приглашаю специалистов, которые знают бухгалтерский и управленческий учёт, способны увидеть проблемы и сформулировать техническое задание программистам. Я, к сожалению, этого делать не умею.

Несмотря на то, что описанная работа очень трудоёмкая: 15-30 интервью, 40-60 блок-схем, должностные инструкции на 15-20 страницах, положение о системе оплаты труда – 10-12 страниц, результат того стоит.

Такая регламентация позволяет получать, например:

·консолидированный прогнозный баланс группы из 8 компаний в начале месяца, а не в конце, после сдаче всех отчётов;

·управленческие отчёты за прошлые сутки по движению денежных средств, доходам и расходам, r остаткам продукции на разных этапах производственного процесса ежедневно в 10 утра;

·увеличение выручки компании в 2 раза при аналогичном увеличении документооборота без увеличения численности сотрудников бухгалтерии;

·расширение функционала бухгалтерии (бюджетирование, финансовый и экономический анализ) без увеличения численности сотрудников бухгалтерии;

Заключение. Итак, что получает организация в результате регламентации работы бухгалтерии.

1)Нацеленность бухгалтерии на цели и задачи компании.

2)Включённость персонала в сопряжённые бизнес-процессы.

3)Целостное видение, возможность каждому сотруднику видеть и понимать не только свой ограниченный участок учёта.

4)Упрощение взаимозаменяемости.

5)Снижение персоналозависимости.

6)Прозрачность работы каждого сотрудника.

7)Инструменты для подбора, адаптации, обучения, мотивации персонала.

8)Снижение ошибок в работе.

9)Повышение эффективности работы бухгалтерии, увеличение скорости обработки первичной документации и получения управленческой отчётности.

Хочу отметить ещё несколько важных моментов.

Требования к компетенциям специалистов, прежде всего к главному бухгалтеру повышенные. Отсюда заработная плата сотрудников такой бухгалтерии выше среднерыночной.

Думаю, и даже надеюсь, что статья вызовет дискуссию, связанную с возможностью совмещения в бухгалтерии функций нескольких служб. Несмотря на удачный опыт, для меня этот вопрос остаётся открытым. Возможно, что найденное решение окажется временным, и в будущем произойдёт разделение функций и выделение финансово-экономического отдела. Но описанный подход к регламентации будет рабочим и в других условиях.

ДЕПАРТАМЕНТ ФИНАНСОВ ГОРОДА МОСКВЫ

Об утверждении Регламента организации и осуществления внутреннего контроля

В целях совершенствования деятельности по осуществлению внутреннего контроля в Департаменте финансов города Москвы, организованного в соответствии со статьей 270_1 Бюджетного кодекса Российской Федерации ,

приказываю:

1. Утвердить Регламент организации и осуществления внутреннего контроля (приложение к настоящему приказу).

2. Контроль за выполнением настоящего приказа оставляю за собой.

Руководитель Департамента

финансов города Москвы

В.Е.Чистова

Приложение. Регламент организации и осуществления внутреннего контроля

Приложение

к Приказу Департамента финансов

города Москвы

Регламент организации и осуществления внутреннего контроля

1. Общие положения

1.1. Настоящий Регламент устанавливает общие принципы организации и осуществления внутреннего контроля за деятельностью структурных подразделений, в том числе ФКУ АО Департамента финансов города Москвы (далее - структурных подразделений Департамента).

1.2. Регламент разработан в соответствии с Бюджетным кодексом Российской Федерации , Положением о Департаменте финансов города Москвы , утвержденным постановлением Правительства Москвы от 22.02.2011 г. N 43-ПП , и иными правовыми актами Российской Федерации и города Москвы, регламентирующими правоотношения в сфере проведения контрольных мероприятий, принятия соответствующих мер по их результатам, предусмотренных законодательством Российской Федерации и города Москвы.

2. Основные понятия и термины, применяемые в настоящем Регламенте

Внутренний контроль - контроль за соответствием деятельности структурных подразделений Департамента по исполнению государственных функций и полномочий требованиям законодательства Российской Федерации, города Москвы и правовых актов Департамента финансов города Москвы (далее - Департамента).

Контрольное мероприятие - совокупность контрольных действий специалистов (специалиста) Департамента, связанных с проведением проверок выполнения структурными подразделениями Департамента требований законодательства и нормативных правовых актов при осуществлении деятельности.

Контрольная группа - специалисты Департамента, уполномоченные приказом руководителя Департамента на проведение контрольного мероприятия.

Проверка - форма контроля, представляющая единичное контрольное действие по изучению состояния дел на одном или нескольких участках деятельности проверяемого структурного подразделения Департамента на основе управленческих, финансовых, первичных учетных документов, регистров бухгалтерского учета и отчетов.

Программа проверки - документально оформленный план проведения контрольного мероприятия.

Приказ Департамента о проведении проверки - документ на право проведения контрольной группой (специалистом Департамента) контрольного мероприятия.

Акт проверки - документ, составляемый контрольной группой (специалистом Департамента) по форме, установленной настоящим Регламентом, по результатам проведенной проверки.

Поручение руководителя Департамента - документ, оформляемый по итогам проверки по форме, установленной настоящим Регламентом (приложение к настоящему Регламенту).

3. Порядок планирования контрольной деятельности

3.1. Контрольные мероприятия Департамента осуществляются на основании Плана контрольной деятельности.

3.2. План контрольной деятельности составляется на полугодие и представляет собой перечень планируемых к проведению контрольных мероприятий.

В Плане контрольной деятельности по каждому контрольному мероприятию устанавливается: объект контроля, проверяемый период, срок проведения контрольного мероприятия, ответственные исполнители.

3.3. План контрольной деятельности формируется Отделом внутреннего контроля на основе анализа проблематики реализуемых Департаментом внутренних стандартов и процедур.

План контрольной деятельности согласуется с руководителями структурных подразделений, специалистов которых планируется привлекать к проведению проверок.

В срок до 20 числа месяца, предшествующего планируемому периоду, Отдел внутреннего контроля представляет проект Плана контрольной деятельности на утверждение руководителю Департамента.

3.4. Основанием для проведения проверок, не включенных в План контрольной деятельности, является поручение руководителя Департамента.

3.5. В отношении одного подразделения плановая проверка может быть проведена не более чем один раз в год.

Проверки по устранению нарушений проводятся по мере необходимости.

4. Организация и проведение проверок

4.1. Проверки проводятся специалистами Отдела внутреннего контроля и структурных подразделений Департамента, указанных в Плане контрольной деятельности, на основании приказа руководителя Департамента (далее - приказ).

В приказе о проведении проверки указываются:

Фамилии, инициалы, должности руководителя и членов контрольной группы;

Полное наименование проверяемого структурного подразделения;

Предмет проверки: плановой - в соответствии с формулировкой Плана контрольной деятельности на полугодие, утвержденного руководителем Департамента; внеплановой - в соответствии с основанием, предусмотренным п.3.4 настоящего Регламента.

4.2. Предложения по конкретным датам проведения проверки, персональному составу контрольной группы и ее руководителю формируются начальником Отдела внутреннего контроля с учетом объема и сложности предстоящих контрольных действий, специфики деятельности проверяемого подразделения и иных обстоятельств.

4.3. Продолжительность проверки не должна превышать 30 календарных дней.

4.4. В исключительных случаях, связанных со значительным объемом и сложностью контрольных мероприятий, на основании служебной записки начальника Отдела внутреннего контроля срок проведения проверки может быть продлен руководителем Департамента, но не более чем на 5 рабочих дней, без внесения изменений в приказ.

Решения о продлении сроков проведения проверок на срок, превышающий 5 рабочих дней или переходящих из полугодия в полугодие, а также о переносе проверок в плане принимает руководитель Департамента на основании служебной записки начальника Отдела внутреннего контроля и оформляется соответствующим приказом.

4.5. Для проведения каждой отдельной проверки составляется программа проверки, утверждаемая руководителем Департамента и являющаяся приложением к приказу.

Программа проверки составляется структурными подразделениями Департамента, участвующими в проведении проверки.

Внесение изменений и дополнений в утвержденную программу проверки осуществляется на основании служебной записки начальника Отдела внутреннего контроля и утверждается руководителем Департамента.

4.6. Проведению проверки должен предшествовать подготовительный период, в ходе которого специалисты, проводящие проверки, обязаны изучить:

Действующие законодательные и правовые акты по вопросам программы проверки;

Материалы предыдущих проверок и информацию об устранении выявленных проверками нарушений.

4.7. Руководитель контрольной группы определяет объем и состав контрольных действий по каждому вопросу программы проверки и распределяет вопросы между членами контрольной группы.

4.8. Контрольные действия проводятся с использованием сплошного и (или) выборочного методов:

По документальному изучению управленческих, финансовых, первичных учетных документов, регистров бухгалтерского учета, бухгалтерской и статистической отчетности, в том числе путем анализа и оценки полученной из них информации;

По фактическому изучению - путем осмотра, инвентаризации, пересчета фактически выполненного объема работ (оказанных услуг), выраженного в натуральных показателях и т.п.

4.9. Руководитель контрольной группы (специалист, осуществляющий проверку) имеет право потребовать, в необходимых случаях, проведения инвентаризации финансовых и нефинансовых активов, расчетов, бланков строгой отчетности, дата проведения и объекты которой должны быть согласованы с руководителем проверяемого подразделения.

Инвентаризация финансовых и нефинансовых активов, расчетов, бланков строгой отчетности проводится представителями проверяемого подразделения на основании соответствующего приказа руководителя в присутствии членов контрольной группы (специалиста, осуществляющего проверку). Инвентаризационные описи, оформленные в соответствии с установленными требованиями к порядку проведения инвентаризации, являются приложениями к акту проверки.

5. Оформление материалов по итогам проверки

5.1. По итогам проведенных проверок оформляется Акт проверки. Акт проверки подписывается начальником Отдела внутреннего контроля, руководителем контрольной группы (специалистом, осуществлявшим проверку) и передается в проверенное подразделение для ознакомления с обязательным указанием даты ознакомления с актом.

Начальник отдела внутреннего контроля визирует каждую страницу акта проверки.

5.2. Акт проверки составляется в двух экземплярах.

5.3. Акты проверки регистрируются в Отделе внутреннего контроля согласно установленной номенклатуре дел.

5.4. При выявлении в ходе проверки нарушений, измеряющихся в денежном выражении и (или) в натуральных показателях, составляются ведомости пересчета заработной платы, объемов и стоимости выполненных работ, содержащиеся в них расчеты должны быть полными и ясными.

Каждая страница ведомости визируется составившими ее членами контрольной группы, а также специалистом, ответственным за проверенный участок деятельности.

Итоговая страница ведомости подписывается членами контрольной группы, руководителем (лицом им уполномоченным).

В тексте акта проверки приводятся только итоговые данные и содержание однородных нарушений со ссылкой на соответствующие приложения к акту, наименования, даты и номера нарушенных законодательных и иных нормативных правовых актов (с указанием пунктов, статей).

5.5. Акт проверки должен иметь сквозную нумерацию страниц, не содержать помарок и неоговоренных (неподтвержденных) исправлений.

Суммы нарушений, выявленных в ходе контрольных мероприятий, отражаются в рублях.

Тексты актов проверок печатаются через один интервал, шрифтом Times New Roman, размер шрифта - 14.

Ссылки на законодательные и иные нормативные правовые акты должны иметь указание на вид документа, принявший орган, дату принятия, номер и наименование документа, дату ввода в действие документа (при необходимости), редакцию документа (если редакцией изменен текст ранее действующего документа).

5.6. Описательная часть акта должна состоять из разделов в соответствии с утвержденной программой проверки.

При изложении результатов проверки должна быть обеспечена объективность, обоснованность, системность, четкость, доступность и лаконичность (без ущерба для содержания). Излагаемый материал в акте проверки количеством листов не ограничивается, но не должен быть перегружен излишней информацией.

Результаты проверки излагаются на основе проверенных данных и фактов, подтвержденных имеющимися в проверяемых подразделениях документами, объяснений должностных и материально ответственных лиц.

В акте проверки не должна даваться правовая и морально-этическая оценка действий должностных и материально ответственных лиц проверяемого подразделения, нельзя квалифицировать их намерения и цели.

Не допускается включение в акт проверки различного рода выводов, предположений и фактов, не подтвержденных документами или результатами проверки.

При отсутствии нарушений по проверенным вопросам в акте должна быть сделана запись: "Проверкой или выборочной проверкой (указываются: наименование проверенных вопросов, период проверки, названия проверенных первичных документов, проверенная сумма расходов и (или) доходов) нарушений требований действующего законодательства (или нормативных правовых документов) не выявлено".

В акте отражаются все существенные обстоятельства, относящиеся к проведению проверки, со ссылками на первичные бухгалтерские и иные документы, в том числе информация о непредставленных в процессе проверке документах. Если до дня окончания проверки должностные лица проверяемого подразделения приняли меры по устранению выявленных нарушений, то в акте проверки следует указать дату принятия мер, их суть и период, к которому они относятся.

Ответственность за достоверность информации и выводов, содержащихся в актах, их соответствие действующему законодательству, несут руководитель и члены контрольной группы (специалист, осуществлявший проверку).

Ответственность за соблюдение сроков проведения проверок, своевременность составления и представления актов проверок, полноту реализации программ проверок, качество изложенных материалов в актах проверок несет начальник Отдела внутреннего контроля.

5.7. Неотъемлемой частью акта проверки являются приложения: надлежащим образом заверенные копии документов, расчетные таблицы, объяснения должностных и материально ответственных лиц и другие документы, содержащие фактические данные, на основании которых установлено или не установлено наличие нарушений и на которые имеются ссылки в тексте акта.

Копии законодательных и нормативных правовых актов, управленческих, финансовых, первичных учетных документов, регистров бухгалтерского учета, бухгалтерской и статистической отчетности не являются приложениями к акту проверки, но могут быть приобщены к материалам проверки как справочные и вспомогательные материалы.

5.8. Акт проверки, оформленный в соответствии с настоящим Регламентом и зарегистрированный в Отделе внутреннего контроля, представляется для ознакомления:

Сопроводительным письмом, подписанным руководителем Департамента, руководителю ФКУ АО;

Служебной запиской, подписанной начальником Отдела внутреннего контроля, начальнику структурного подразделения Департамента.

В сопроводительном письме (служебной записке) к акту проверки в обязательном порядке указывается срок (не более 3 рабочих дней со дня передачи акта в подразделение) представления в Отдел внутреннего контроля одного экземпляра акта проверки с отметкой об ознакомлении.

5.9. Руководитель подразделения одновременно с актом проверки с отметкой об ознакомлении может представить объяснения и возражения по акту проверки, а также проинформировать о принятых мерах по устранению выявленных нарушений.

5.10. Отдел внутреннего контроля в срок до 5 рабочих дней со дня получения от подразделения письменных объяснений и возражений по акту проверки рассматривает их обоснованность и готовит на рассмотрение руководителю Департамента служебную записку с кратким изложением установленных проверкой нарушений и отклонений и предложениями по их устранению с приложением проекта Поручения в адрес проверенного подразделения, заинтересованных заместителей руководителя Департамента в соответствии с распределением обязанностей, и структурных подразделений.

5.11. Отдел внутреннего контроля осуществляет учет Поручений по результатам проведенных проверок и обеспечивает контроль за их выполнением и реализацией предложений по устранению нарушений.

5.12. Материалы проверки оформляются в отдельное дело в соответствии с номенклатурой дел.

Материалы каждой проверки формируются в Дело проверки в следующей последовательности:

Основание для проведения проверки, согласно пункту 4.1 настоящего Регламента;

Программа проверки;

Акт проверки с приложениями;

Письменные объяснения по акту проверки руководителя проверенного подразделения;

Копии сопроводительного письма (служебной записки) руководителю проверенного подразделения;

Копия поручения руководителя Департамента;

Документы, подтверждающие принятие мер по устранению выявленных нарушений.

Дело хранится в Отделе внутреннего контроля до передачи его в архив.

Ознакомиться с делом можно на основании письменного запроса, составленного в произвольной форме, в адрес Отдела внутреннего контроля.

6. Отчетность о результатах контрольной деятельности

6.1. Отчетность о результатах контрольной деятельности Департамента составляется на основе обобщения и анализа результатов проведенных контрольных мероприятий.

6.2. По итогам выполнения Плана контрольной деятельности за текущий период Отдел внутреннего контроля представляет руководителю Департамента Отчет о проведенных контрольных мероприятиях и мерах, принятых по их результатам, за истекший период в срок до 20 июля и 20 января года следующего за отчетным.

Приложение. Поручение руководителя Департамента

Приложение

к Регламенту

(оформляется на бланке Поручения

руководителя Департамента

финансов города Москвы)

N ________________ | ||

По итогам проверки | ||

(предмет проверки, проверенный период, наименование проверенного подразделения) |

||

(акт проверки от __ _______ 201__ г. N ____ копия прилагается) |

||

Приложение на _____ л. | ||

Руководитель Департамента | ||

Электронный текст документа

подготовлен АО "Кодекс" и сверен по.

Глава 4. Документы, связанные с ведением внутреннего учета

4.1. Внутренний учет профессионального участника должен осуществляться на основе внутреннего документа, который утверждается уполномоченным органом управления профессионального участника (далее - Регламент ведения внутреннего учета). Регламент ведения внутреннего учета может содержаться в одном или нескольких документах профессионального участника.

Требования настоящей главы не применяются к профессиональному участнику, который заключил договор об оказании ему услуг по ведению внутреннего учета с другим профессиональным участником. В этом случае профессиональный участник, который заключил договор об оказании ему услуг по ведению внутреннего учета, должен иметь внутренний документ, устанавливающий порядок взаимодействия структурных подразделений (работников) такого профессионального участника при использовании информации внутреннего учета, получаемой от профессионального участника, оказывающего ему услуги по ведению внутреннего учета.

4.2. Регламент ведения внутреннего учета должен включать:

перечень документов, на основании которых вносятся записи внутреннего учета, предусмотренные настоящим Положением, в том числе записи по счетам внутреннего учета (далее - документы внутреннего учета);

требования к содержанию и оформлению внутренних документов, используемых во внутреннем учете профессионального участника;

порядок организации документооборота и информационного обмена в целях обеспечения реализации требований настоящего Положения;

порядок открытия, ведения и закрытия счетов внутреннего учета;

порядок и сроки сбора, регистрации, обобщения и хранения информации внутреннего учета, а также ее систематизации для представления отчетности перед клиентами по данным внутреннего учета;

порядок присвоения и использования во внутреннем учете профессионального участника идентификаторов (номеров, символов, кодов, аббревиатур, индексов, условных наименований);

порядок аутентификации работников профессионального участника, имеющих доступ к информации внутреннего учета профессионального участника в режиме ее чтения и (или) изменения, а также порядок доступа к данной информации;

порядок и сроки проведения сверок, предусмотренных главой 5 настоящего Положения, и документальной фиксации факта их проведения;

порядок формирования, ведения и хранения журнала (журналов) регистрации поручений (требований) клиентов, предусмотренного (предусмотренных) пунктом 7.1 настоящего Положения;

порядок и сроки архивирования, резервного копирования и хранения записей внутреннего учета профессионального участника, которые предусматривают резервное копирование записей внутреннего учета не реже одного раза в рабочий день;

порядок и сроки хранения документов внутреннего учета;

перечень и описание мер, принимаемых профессиональным участником для обеспечения достоверности информации внутреннего учета, а также для обеспечения сохранности документов и информации внутреннего учета;

порядок операционного взаимодействия между подразделениями и (или) работниками профессионального участника, осуществляющими ведение внутреннего учета, если его ведение осуществляет несколько подразделений и (или) работников профессионального участника, в том числе территориально удаленных друг от друга;

порядок определения времени для его отражения в записях внутреннего учета с учетом часовых поясов;

порядок группировки и выборки учетных данных в соответствии с главой 8 настоящего Положения.

4.3. Регламент ведения внутреннего учета может содержать также иные положения, не противоречащие требованиям законодательства Российской Федерации и настоящего Положения.

Следует отметить, что внедрению и эффективному использованию системы управленческого учета часто мешает не только отсутствие регламентации самого процесса управленческого учета, но и слабая степень регламентации основных бизнес-процессов компании. То есть, если слабо регламентирована деятельность самих объектов управленческого учета, то и учетный процесс будет реализовываться крайне неэффективно.

К сожалению, слабая регламентированность и низкая исполнительская дисциплина не позволяют отечественным компаниям использовать систему управленческого учета и бюджетирования на полную мощь. Ведь разработанный регламент управленческого учета вовсе не гарантирует того, что данная система будет отлаженно работать. В неподготовленной (слаборегламентированной) среде сложные регламенты, как правило, работают со сбоями, если вообще работают. Технология регламентации деятельности компании и системы управления достаточно подробно расписана в Книге 2 "Регламент системы бюджетирования" (речь идет о серии книг "100% практического бюджетирования").

Поэтому в данной статье эти вопросы не будут подробно рассматриваться, а основное внимание будет сконцентрировано именно на регламенте управленческого учета. Хотя не следует забывать о том, что эффективное функционирование управленческого учета зависит не только от того, насколько будет продуманным и проработанным регламент данной системы, но и от степени регламентированности самой деятельности компании (объектов учета верхнего и нижнего уровня). Отчасти данную проблему можно решить за счет введения ответственности за исполнение регламента управленческого учета.

Роль регламентов в управленческом учете

Итак, регламентация процесса управленческого учета имеет очень важное значение, поэтому данному вопросу нужно уделять пристальное внимания и на этапе разработки регламента, и в процессе эксплуатации уже внедренной системы. То есть при планировании проекта по постановке управленческого учета нужно обязательно предусмотреть этап, в ходе которого необходимо будет разработать и обкатать регламент управленческого учета.Если обобщить все вышесказанное, то можно выделить следующие основные функции регламентов в управленческом учете:

Таким образом, компания должна приучить себя к жесткой дисциплине, чтобы все необходимые данные о совершенных хозяйственных операциях собирались в нужном виде и в требуемые сроки. Затем эти данные должны без задержек вноситься в учетную информационную систему. И наконец, к нужным срокам должны формироваться определенные управленческие отчеты, которые перед анализом или перед предоставлением их руководству должны быть тщательно проверены.

То есть все эти функции должны выполняться быстро и четко. В противном случае весь этот механизм управленческого учета не заработает, и никакой практической пользы от данной системы не будет. Руководство компании будет только постоянно выражать недовольство работой системы управленческого учета, причем, как правило, все шишки будут падать в основном на финансово-экономическую службу компании.

При этом забывается, что финансово-экономическая служба не может брать данные из воздуха. Информация в учетную систему должна вводиться на основе первичных документов (внешних и, может быть, внутренних), большинство из которых должны предоставляться в финансовую дирекцию соответствующими подразделениями. Если же не будут сданы документы, то они не будут внесены в систему, а значит, и не будут подготовлены требуемые управленческие отчеты.

Итак, для того чтобы в компании регулярно появлялись все необходимые отчеты, необходимо внедрить четкий регламент управленческого учета. При этом нужно помнить, что даже если в компании будет разработана очень подробная методика управленческого учета, но не будет механизма контроля исполнения регламента, то управленческая отчетность может быть существенно искажена.

Требования к регламенту управленческого учета

Конечно же, в каждой компании могут выдвигаться свои требования к регламенту управленческого учета. Кстати, они должны быть зафиксированы в Концепции управленческого учета еще до начала активных действий по внедрению.Пример основных требований к регламенту управленческого учета:

На самом деле последнее из перечисленных выше требований не является обязательным. Ведь компания может запланировать автоматизацию управленческого учета следующим этапом после разработки учетной модели и регламента управленческого учета. Если же автоматизацией компания планирует заниматься сразу же, то данный пункт действительно может быть занесен в Концепцию управленческого учета в качестве одного из требований к будущему регламенту управленческого учета.

Под комплексностью в данном случае подразумевается наличие в регламенте управленческого учета полного описания всех функций, которые должны быть реализованы в рамках данного процесса. То есть весь учетный процесс должен быть достаточно подробно прописан в Положении об управленческом учете. Но при этом данный регламент должен быть удобным в использовании для всех пользователей системы управленческого учета.

Что касается понятности регламента управленческого учета, то здесь, конечно же, нужно сделать оговорку насчет определенного минимального уровня знаний, которым должны обладать все участники процесса управленческого учета. Ведь если какой-то из сотрудников просто не знает, например, каких-то специфических терминов, то он может не понимать регламент, но не из-за того, что тот плохо описывает процесс управленческого учета.

Кстати, для того чтобы добиться максимального уровня понимания регламента управленческого учета, можно использовать все основные виды описания процессов. Как известно, их всего три: текстовый, табличный и графический. Причем существует достаточно много различных форматов табличного и графического описания регламентов. Более того, сейчас очень распространены специальные программные продукты, которые позволяют упростить техническую сторону разработки регламентов. Этот класс программных продуктов называется CASE-средства (Computer Aided System Engineering).

Наиболее распространенными в России case-средствами являются BP Win (поддерживает американскую методологию IDEF) и ARIS (поддерживает немецкую методологию ARIS). Кстати, достаточно подробный пример регламентации такого управленческого процесса, как бюджетирование, с использованием методологии ARIS, можно найти в Книге 2 "Регламент системы бюджетирования" (серия книг "100% практического бюджетирования").

Таким образом, если в регламенте есть все три вида описания, то его очень сложно не понять.

Естественно, данное утверждение может быть справедливым только при условии, что к разработке регламента отнеслись достаточно серьезно и создали действительно работоспособный документ.

Если данное условие соблюдено, то при нарушении регламента управленческого учета объяснения типа "я не понял" не должны приниматься в качестве оправдания, а нарушители должны наказываться в соответствии с принятой системой ответственности за исполнение регламента.

Положение об управленческом учете

Итак, основным документом, регламентирующим процесс управленческого учета, является Положение об управленческом учете. Понятно, что дело не в названии регламента, а в его содержании. Конечно же, каждая компания может разрабатывать свой стандарт такого регламента, поэтому Положение об управленческом учете в одной компании по составу разделов может отличаться от другой компании. Тем не менее есть ряд минимальных требований к содержанию регламента управленческого учета.Положение об управленческом учете как минимум должно состоять из следующих разделов:

- регламент сбора и ввода информации в учетную систему;

- регламент формирования управленской отчетности;

- ответственность за предоставление исходных данных;

- ответственность за ввод информации в учетную систему;

- ответственность за формирование управленческой отчетности;

Следует обратить внимание на то, что в рассматриваемом составе регламента нет разделов, связанных с методологическими вопросами. Это сделано специально. Считается, что для удобства использования регламента в нем должны быть раскрыты ответы на три вопроса: кто, что, когда. А методологические вопросы (как) лучше раскрыть в отдельных документах.

То есть, помимо Положения об управленческом учете, в компании должна быть разработана и описана методика управленческого учета, а также управленческая учетная политика (пример полного набора всех документов, которые должны быть разработаны в ходе проекта по постановке управленческого учета, можно найти на CD-решении "Управленческий учет").

Организационно-временной регламент системы управленческого учета

Организационно-временной регламент управленческого учета можно разбить на две части:Хотя на самом деле первую часть также можно разбить на два процесса: сбор данных и ввод данных в управленческую учетную систему.

В таблице 1 представлен пример регламента сбора и ввода данных в управленческую учетную систему. В данном примере регламент привязывается к типовым хозяйственным операциям, которые регулярно выполняются в компании.

Таблица 1. Пример регламента сбора и ввода данных

Из данного примера видно, что для отражения в учетной системе информации об операции 1.1 «Поступление денежных средств» нужны банковские выписки. Ответственным за их сдачу (тот, кто вводит данные в учетную базу) в рассматриваемом примере является финансовый отдел. Можно было бы указать и конкретного сотрудника в финансовом отделе или должность.

В регламенте отмечено, что информация должна быть предоставлена на следующий день после совершения операции. Это, в общем-то, и понятно, поскольку банковские выписки обычно выдаются на следующий день после осуществления платежа. За ввод данной операции в учетную базу в представленном примере отвечает бухгалтер по учету денежных средств.

При этом операция должна быть внесена в течение дня с момента получения выписки. Конечно же, конкретное распределение функций зависит от организационно-функциональной структуры компании. Поэтому в каждой конкретной компании при разработке регламента управленческого учете, естественно, нужно учитывать данный фактор.

Описание всех остальных типовых операций можно найти в книге "Автоматизация бюджетирования и управленческого учета".

При разработке и внедрении регламента управленческого учета необходимо продумать и механизм контроля его исполнения. В противном случае может получиться ситуация, когда регламент вроде бы четко прописан, но из-за кривого исполнения управленческая отчетность будет существенно искажаться.

В таблице 2 приведен пример регламента подготовки управленческой отчетности. Данный регламент, в отличие от регламента сбора и ввода информации в учетную систему, привязывается не к типовым операциям, а к классификатору управленческой отчетности. Поэтому в данной таблице представлен полный перечень всех управленческих отчетов, для которых определяется ответственный за их формирование и нормативный срок подготовки.

Таблица 2. Пример регламента подготовки управленческой отчетности

Как видно из данного примера, сроки подготовки (проверки) отчетности – разные для каждого отчета. Это обусловлено сложностью процесса ввода данных, которые используются при формировании соответствующих отчетов. Самый маленький срок подготовки имеет отчет о движении денежных средств, поскольку операции по поступлению и выплатам денежных средств проще всего учитывать. Самые большие сроки подготовки в данном примере у отчета по заработной плате и у отчетов по ЦФО.

В данном примере за подготовку отчетов, в основном, отвечают экономисты. Это связано с особенностью построения организационно-функциональной структуры финансово-экономического блока компании. То есть в этом примере экономисты занимаются только настройкой методики формирования управленческих отчетов в программном продукте и их проверкой. Само формирование управленческих отчетов происходит автоматически по нажатию кнопки. Основной задачей экономистов является именно проверка полученных значений статей отчетов. Остальное время экономисты могут уделять уже содержательному анализу полученных отчетов. То есть, как таковой, подготовкой отчетов экономисты в данном примере не занимаются.

Ответственность за исполнение регламентов управленческого учета

Для того чтобы обеспечить четкое выполнение регламента управленческого учета, необходимо ввести реальную ответственность за его исполнение.В системе управленческого учета можно выделить три уровня ответственности за исполнение регламента управленческого учета:

1. Ответственность за предоставление исходных данных.

Все необходимые первичные документы и иная информация, используемая в системе управленческого учета, должна предоставляться в требуемые сроки и в нужном формате.

2. Ответственность за ввод данных в учетную систему.

Информация обо всех операциях должна оперативно вноситься в учетную систему в соответствии с принятым стандартом учета и учетной политикой, а также в требуемые сроки.

3. Ответственность за формирование управленческой отчетности.

На основе информации, введенной в учетную систему, должны формироваться и проверяться все необходимые управленческие отчеты в соответствии с разработанной методикой учета и к нужным срокам.

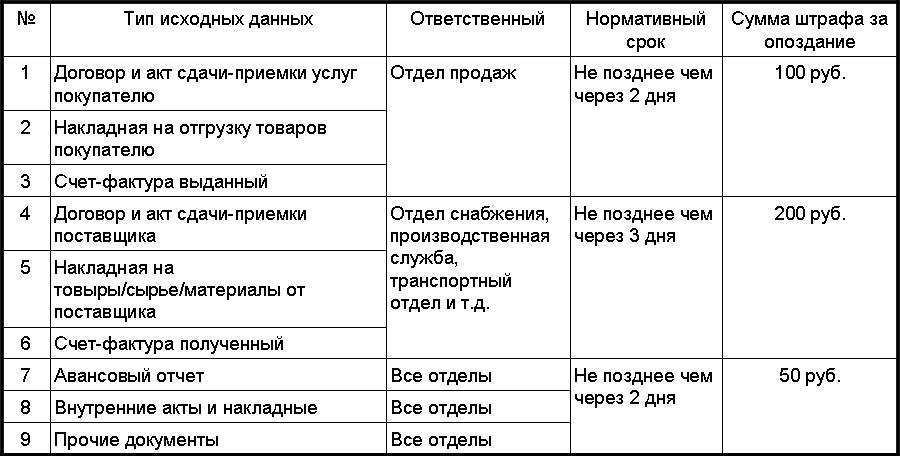

Пример системы ответственности за предоставление исходных данных (внешних и внутренних первичных документов) представлен в таблице 3 . Как видно из данного примера, в компании составили полный перечень типов исходных данных, которые непосредственно используются для ввода в учетную базу информации о хозяйственных операциях. Для каждого типа документа зафиксированы ответственные, нормативный срок предоставления, а также сумма штрафа за срыв сроков. Конечно же, приведенные суммы являются всего лишь примером.

Таблица 3. Пример системы ответственности за предоставление исходных данных

При разработке системы штрафов в данном случае нужно учитывать количество документов каждого типа, появляющихся после выполнения хозяйственных операций, а также значимость каждого документа. То есть, если в процессе хозяйственной деятельности в компании возникает большое количество первичных документов определенного типа, и при этом отсутствие одного такого документа незначительно исказит управленческую отчетность (т.к. по документам такого типа проходят небольшие суммы), то сумма штрафа должна быть небольшой.

Если же, наоборот, документов какого-то типа за отчетный период немного, но в каждом из них содержится значительная сумма, то отсутствие даже одного такого документа может существенно исказить управленческую отчетность. В таком случае сумма штрафа должна быть большой. Естественно, что значения «маленькой» и «большой» суммы штрафа в каждой конкретной компании устанавливается с учетом особенностей ее работы, а также размеров заработной платы.

Аналогичным образом может быть построена система ответственности за ввод данных в учетную базу и система ответственности за формирование управленческой отчетности приведен. Описание примера таких систем ответственности можно найти в книге "Постановка и автоматизация управленческого учета".

Итак, для обеспечения работоспособности регламента управленческого учета должна быть разработана определенная система ответственности за его исполнение. Еще раз нужно обратить внимание на то, что при этом сам регламент, конечно же, должен быть достаточно тщательно проработан, т.к. никакая система ответственности не сможет заставить работать «кривой» регламент управленческого учета.

При правильном подходе к выполнению проекта по постановке управленческого учета вполне реально разработать действительно согласованный и работоспособный регламент. Но проблема заключается в том, что достаточно часто даже при серьезной проработке регламента управленческого учета ответственность за его исполнение остается в подвешенном состоянии. Все вроде бы знают, что его выполнять нужно, но, как правило, всегда находится более важная работа, которую нужно было сделать еще вчера.

Поэтому обеспечить эффективное функционирование регламента управленческого учета очень сложно без системы ответственности. Причем руководство компании это тоже понимает, но не всегда решается на такой шаг, как введение реальной системы ответственности. Да, такой шаг, действительно, требует большой смелости, решительности и воли со стороны первого лица компании. Но если этот шаг не сделать, то, к сожалению, система управленческого учета эффективно работать не будет. Данное замечание на самом деле относится ко всем подсистемам управления компании (проблема ответственности за исполнение регламентов достаточно подробно рассмотрена в книге "Постановка и автоматизация управленческого учета").

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме